Produkt

Kunden

Über uns

Knowledge Hub

Onboarding

Watch the Onboarding Tutorial

Produkt

Kunden

Über uns

Knowledge Hub

Onboarding

Watch the Onboarding Tutorial

Produkt

Kunden

Über uns

Knowledge Hub

Onboarding

Watch the Onboarding Tutorial

Individuelle & holistische Vermögensplanung

Individuelle & holistische Vermögensplanung

Individuelle & holistische Vermögensplanung

Analyse und Strukturiere das Kundenvermögen und

stelle Deinen Kunden bestmöglich für seine Zukunft auf.

Analyse und Strukturiere das Kundenvermögen und

stelle Deinen Kunden bestmöglich für seine Zukunft auf.

Analyse und Strukturiere das Kundenvermögen und stelle Deinen Kunden bestmöglich für seine Zukunft auf.

Risikobewusst

Risikobewusst

Risikobewusst

Risikobewusst

Zielorientiert

Zielorientiert

Zielorientiert

Zielorientiert

Optimierung

Optimierung

Optimierung

Optimierung

Deine Vorteile als Berater

Deine Vorteile als Berater

Deine Vorteile als Berater

Deine Vorteile

als Berater

Durch fincite • cios kannst du zeitaufwendige Aufgaben beschleunigen

und dich auf das konzentrieren, was zählt - nämlich deinen Kunden.

Durch fincite • cios kannst du zeitaufwendige Aufgaben beschleunigen

und dich auf das konzentrieren, was zählt - nämlich deinen Kunden.

Durch fincite • cios kannst du zeitaufwendige Aufgaben beschleunigen und dich auf das konzentrieren, was zählt -

nämlich deinen Kunden.

Zeitersparnis

Zeitersparnis

Zeitersparnis

Zeitersparnis

Optimierung des Vermögens

mit wenigen Klicks.

Optimierung des Vermögens

mit wenigen Klicks.

Optimierung des Vermögens

mit wenigen Klicks.

Transparenz

Transparenz

Transparenz

Transparenz

Steigere das Vertrauen Deines Kunden durch

Steigere das Vertrauen Deines Kunden durch

Der Portfolio Finder bringt das Kundenprofil

mit der richtigen Strategie zusammen.

Steigere das Vertrauen Deines

Kunden durch

Individualität

Individualität

Individualität

Individualität

Persönliche Anpassung an Kundenbedürfnisse.

Persönliche Anpassung an Kundenbedürfnisse.

Persönliche Anpassung an

Kundenbedürfnisse.

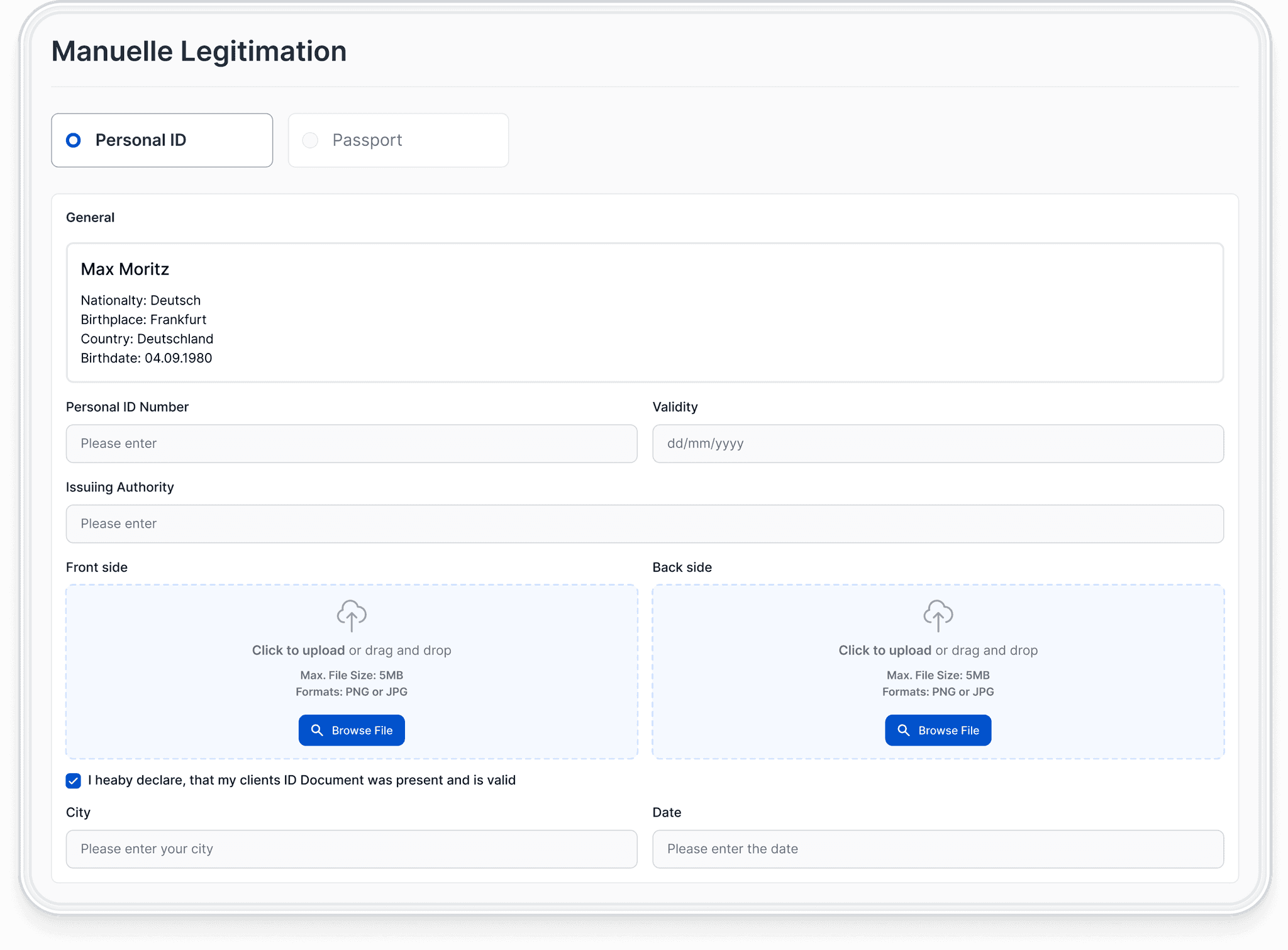

Sicherheit

Sicherheit

Sicherheit

Sicherheit

Risiken frühzeitig erkennen

und minimieren.

Risiken frühzeitig erkennen

und minimieren.

Risiken frühzeitig erkennen

und minimieren.

Vermögen optimieren – Ziele erreichen

Vermögen optimieren – Ziele erreichen

Vermögen optimieren – Ziele erreichen

Vermögen optimieren – Ziele erreichen

Maßgeschneiderte Investementstrategien für die Ziele Deiner Kunden.

Maßgeschneiderte Investementstrategien für die Ziele Deiner Kunden.

Maßgeschneiderte Investementstrategien für

die Ziele Deiner Kunden.

Maßgeschneiderte Investementstrategien für die Ziele Deiner Kunden.

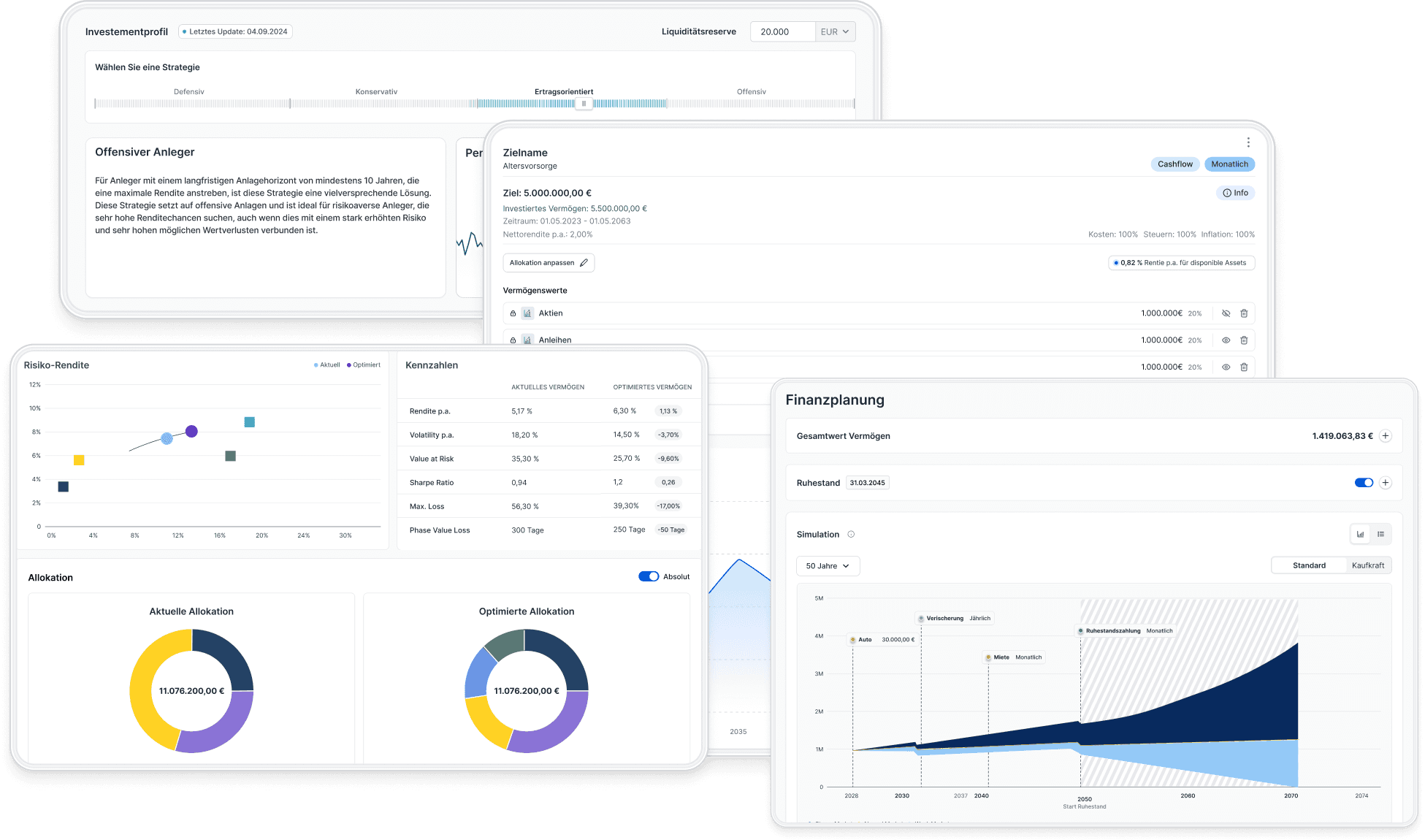

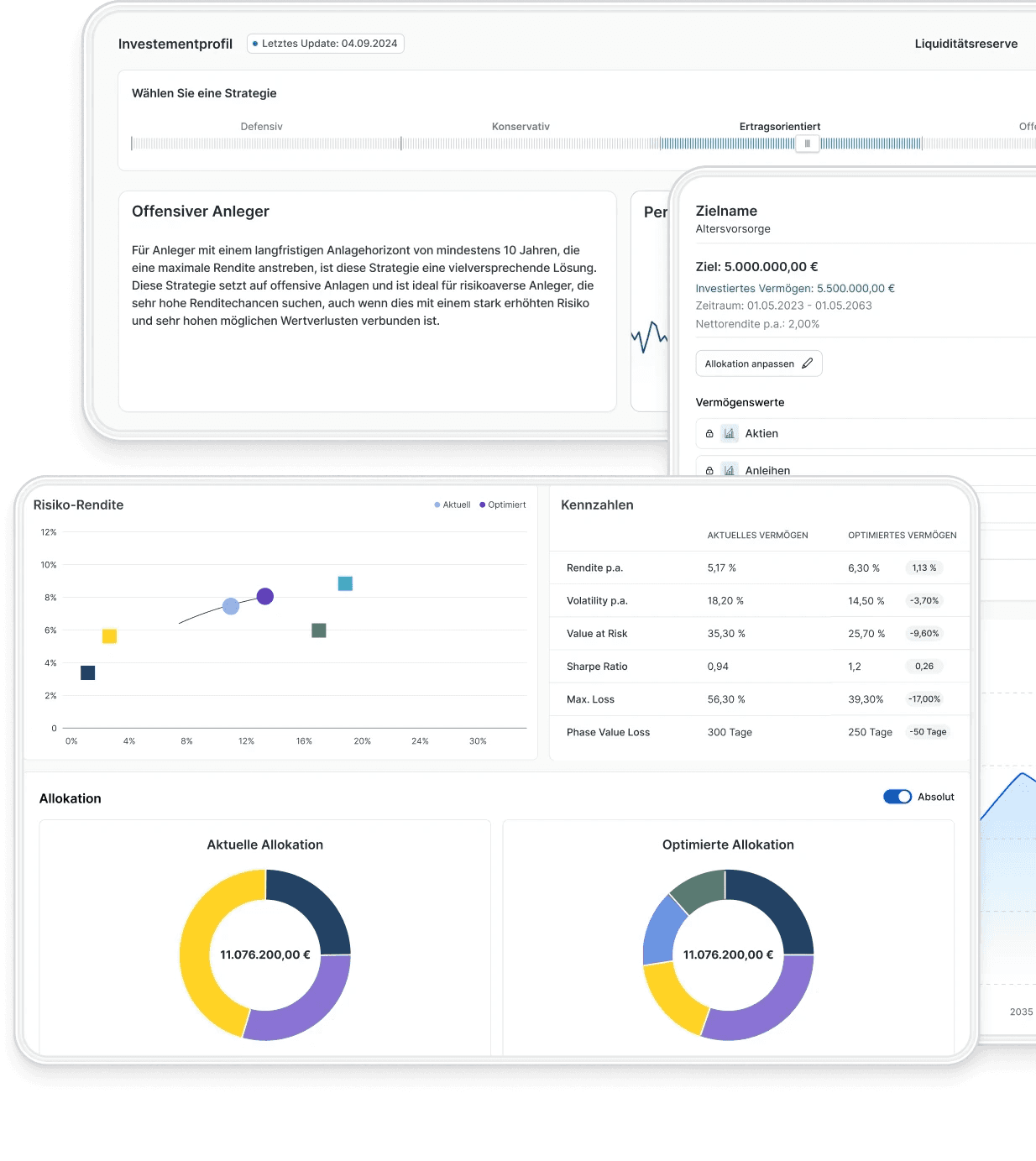

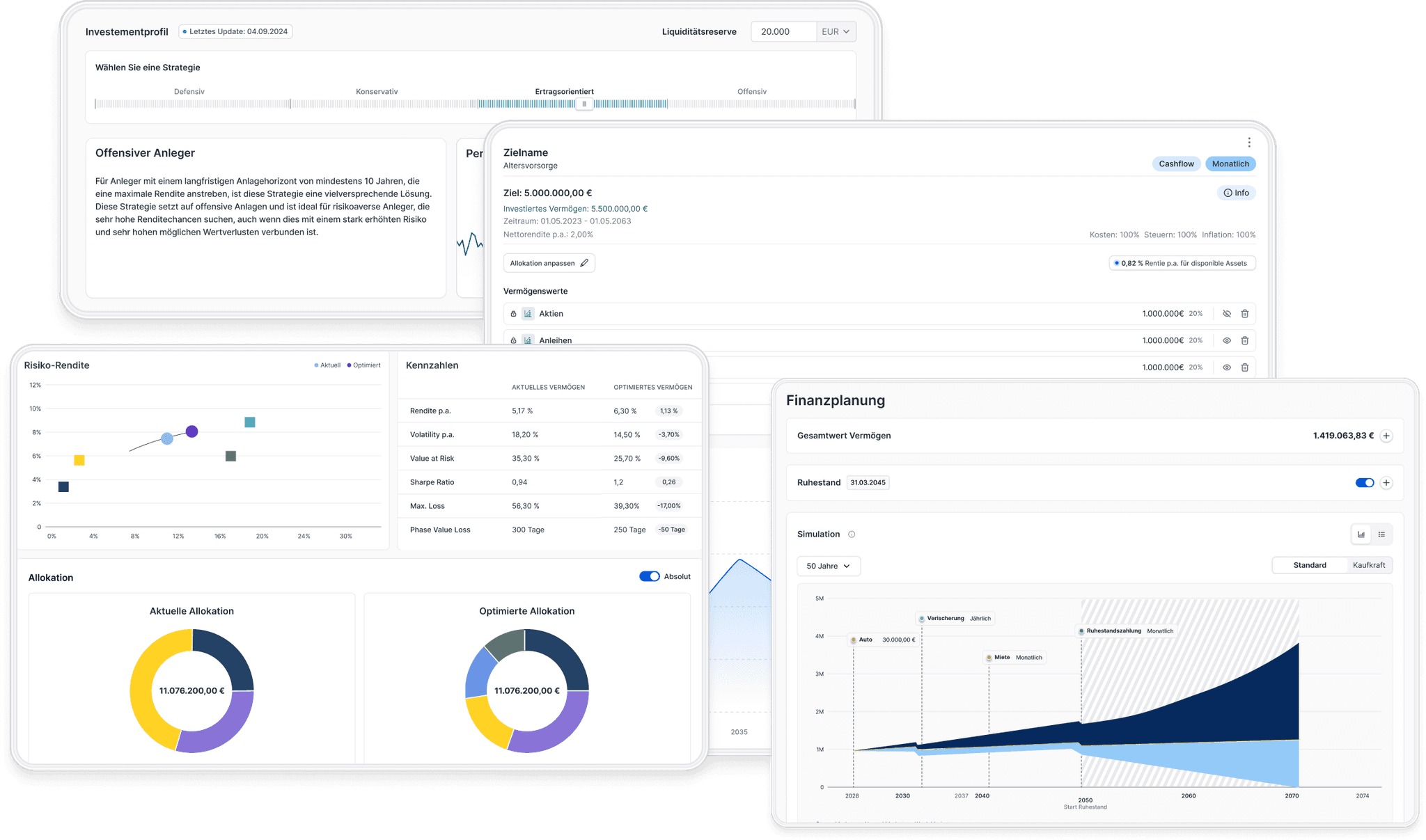

Strategische Asset Allokation (SAA)

Mit der Strategischen Asset Allokation wird das Vermögen deines Kunden optimiert – basierend auf dem Investorenprofil gestützt durch Finanzalgorithmen. Visuell den Vergleich zwischen der aktuellen und der optimierten Vermögensstruktur aufzeigen. Präsentiere Deinem Kunden eine individuell angepasste Lösung.

Wealth Forecast

Investment Goals

Strategische Asset Allokation (SAA)

Mit der Strategischen Asset Allokation wird das Vermögen deines Kunden optimiert – basierend auf dem Investorenprofil gestützt durch Finanzalgorithmen. Visuell den Vergleich zwischen der aktuellen und der optimierten Vermögensstruktur aufzeigen. Präsentiere Deinem Kunden eine individuell angepasste Lösung.

Wealth Forecast

Investment Goals

Strategische Asset Allokation (SAA)

Mit der Strategischen Asset Allokation wird das Vermögen deines Kunden optimiert – basierend auf dem Investorenprofil gestützt durch Finanzalgorithmen. Visuell den Vergleich zwischen der aktuellen und der optimierten Vermögensstruktur aufzeigen. Präsentiere Deinem Kunden eine individuell angepasste Lösung.

Wealth Forecast

Investment Goals

Strategische Asset Allokation (SAA)

Mit der Strategischen Asset Allokation wird das Vermögen deines Kunden optimiert – basierend auf dem Investorenprofil gestützt durch Finanzalgorithmen. Visuell den Vergleich zwischen der aktuellen und der optimierten Vermögensstruktur aufzeigen. Präsentiere Deinem Kunden eine individuell angepasste Lösung.

Wealth Forecast

Investment Goals

Strategische Asset Allokation (SAA)

Mit der Strategischen Asset Allokation wird das Vermögen deines Kunden optimiert – basierend auf dem Investorenprofil gestützt durch Finanzalgorithmen. Visuell den Vergleich zwischen der aktuellen und der optimierten Vermögensstruktur aufzeigen. Präsentiere Deinem Kunden eine individuell angepasste Lösung.

Wealth Forecast

Investment Goals

Was unsere Kunden sagen

Lars Busch

Head of Client

Applications & Tools

Private & Corporate Banking

Hauck Aufhäuser Lampe

Mit CIOS verbinden wir bisher isolierte Anwendungen und Prozesse. Es ist einfach und attraktiv, nicht überladen. Mehr Apple als Photoshop.

Hauke Ole Hansen

Head of Business Development

& Direct Sales

Berenberg Privatbank

Wir haben unseren SAA-Prozess mit Fincite digitalisiert. Die Berater können Portfolios jetzt während der Kundengespräche anpassen!

Roman Schwarze

Vorstand BCA AG |

Geschäftsführer BCA Maklerrente und asuro GmbH

BCA

Mit CIOS nutzen unsere Berater modernes Reporting und individuelle Portfoliokonstruktion direkt im Kundengespräch.

Nick Joren

Product Owner Digital Investments

ABN AMRO Private Banking

Alfred ist das Ergebnis der engen Zusammenarbeit von Fincite und ABN Amro. Durch Effizienz, Qualität und Expertise bietet Alfred unseren Beratern das Werkzeug, um die Bedürfnisse unserer High-End-Kunden zu erfüllen.

Was unsere Kunden sagen

Lars Busch

Head of Client

Applications & Tools

Private & Corporate Banking

Hauck Aufhäuser Lampe

Mit CIOS verbinden wir bisher isolierte Anwendungen und Prozesse. Es ist einfach und attraktiv, nicht überladen.

Mehr Apple als Photoshop.

Hauke Ole Hansen

Head of Business

Development & Direct Sales

Berenberg Privatbank

Wir haben unseren SAA-Prozess mit Fincite digitalisiert. Die Berater können Portfolios jetzt während der Kundengespräche anpassen!

Roman Schwarze

Vorstand BCA AG |

Geschäftsführer BCA

Maklerrente und asuro GmbH

BCA

Mit CIOS nutzen unsere Berater modernes Reporting, individuelle Portfoliokonstruktion direkt im Kundengespräch.

Nick Joren

Product Owner Digital

Investments

ABN Amro Name

Alfred ist das Ergebnis der engen Zusammenarbeit von Fincite

und ABN Amro. Durch Effizienz, Qualität und Expertise bietet Alfred unseren Beratern das Werkzeug ...

Was unsere Kunden sagen

Lars Busch

Head of Client

Applications & Tools

Private & Corporate Banking

Hauck Aufhäuser Lampe

Mit CIOS verbinden wir bisher isolierte Anwendungen und Prozesse. Es ist einfach und attraktiv, nicht überladen.

Mehr Apple als Photoshop.

Hauke Ole Hansen

Head of Business

Development & Direct Sales

Berenberg Privatbank

Wir haben unseren SAA-Prozess mit Fincite digitalisiert. Die Berater können Portfolios jetzt während der Kundengespräche anpassen!

Roman Schwarze

Vorstand BCA AG |

Geschäftsführer BCA

Maklerrente und asuro GmbH

BCA

Mit CIOS nutzen unsere Berater modernes Reporting, individuelle Portfoliokonstruktion direkt im Kundengespräch.

Nick Joren

Product Owner Digital

Investments

ABN Amro Name

Alfred ist das Ergebnis der engen Zusammenarbeit von Fincite

und ABN Amro. Durch Effizienz, Qualität und Expertise bietet Alfred unseren Beratern das Werkzeug ...

Was unsere Kunden sagen

Lars Busch

Head of Client

Applications & Tools

Private & Corporate Banking

Hauck Aufhäuser Lampe

Mit CIOS verbinden wir bisher isolierte Anwendungen und Prozesse. Es ist einfach und attraktiv, nicht überladen. Mehr Apple als Photoshop.

Hauke Ole Hansen

Head of Business Development

& Direct Sales

Berenberg Privatbank

Wir haben unseren SAA-Prozess mit Fincite digitalisiert. Die Berater können Portfolios jetzt während der Kundengespräche anpassen!

Roman Schwarze

Vorstand BCA AG |

Geschäftsführer BCA Maklerrente und asuro GmbH

BCA

Mit CIOS nutzen unsere Berater modernes Reporting und individuelle Portfoliokonstruktion direkt im Kundengespräch.

Nick Joren

Product Owner Digital Investments

ABN AMRO Private Banking

Alfred ist das Ergebnis der engen Zusammenarbeit von Fincite und ABN Amro. Durch Effizienz, Qualität und Expertise bietet Alfred unseren Beratern das Werkzeug, um die Bedürfnisse unserer High-End-Kunden zu erfüllen.

Unsere Kunden über uns

Lars Busch

Head of Client

Applications & Tools

Private & Corporate Banking

Hauck Aufhäuser Lampe

Mit CIOS verbinden wir bisher isolierte Anwendungen und Prozesse. Es ist einfach und attraktiv, nicht überladen.

Mehr Apple als Photoshop.

Hauke Ole Hansen

Head of Business

Development & Direct Sales

Berenberg Privatbank

Wir haben unseren SAA-Prozess mit Fincite digitalisiert. Die Berater können Portfolios jetzt während der Kundengespräche anpassen!

Roman Schwarze

Vorstand BCA AG |

Geschäftsführer BCA

Maklerrente und asuro GmbH

BCA

Mit CIOS nutzen unsere Berater modernes Reporting, individuelle Portfoliokonstruktion direkt im Kundengespräch.

Nick Joren

Product Owner Digital

Investments

ABN Amro Name

Alfred ist das Ergebnis der engen Zusammenarbeit von Fincite

und ABN Amro. Durch Effizienz, Qualität und Expertise bietet Alfred unseren Beratern das Werkzeug ...

Starte Dein Projekt mit uns!

Komm mit unseren Wealth-Tech-Experten ins Gespräch!

Starte Dein Projekt mit uns!

Komm mit unseren Wealth-Tech-Experten ins Gespräch!

Starte Dein Projekt mit uns!

Komm mit unseren Wealth-Tech-Experten ins Gespräch!

Starte Dein Projekt mit uns!

Komm mit unseren Wealth-Tech-Experten ins Gespräch!

Starte Dein Projekt mit uns!

Komm mit unseren Wealth-Tech-Experten ins Gespräch!

Wealth Management/

Financial Planning

Modulare Wealth

Management Software

Features Fincite CIOS

Folge uns auf:

Wealth Management/

Financial Planning

Modulare Wealth

Management Software

Features Fincite CIOS

Folge uns auf:

Wealth Management/

Financial Planning

Modulare Wealth

Management Software

Features Fincite CIOS

Folge uns auf:

Wealth Management/

Financial Planning

Modulare Wealth

Management Software

Features Fincite CIOS

Folge uns auf:

Wealth Management/

Financial Planning

Modulare Wealth

Management Software

Features Fincite CIOS

© 2024 Fincite GmbH. Alle Rechte vorbehalten.

Folge uns auf: