Regulatorik in der Immobilienbewertung & Wealth Management: Chancen statt Hindernisse

Dennis Ritter

Ein regulatorischer Wandel steht bevor, denn seit der Einführung von CRR III am 1. Januar 2025 sowie den fortwährenden Anforderungen durch MiFID II, steigen die Hürden für Banken, Vermögensverwalter und Immobilienberater:innen. Doch hinter der regulatorischen Komplexität steckt auch enormes Optimierungspotenzial, wenn man die richtigen digitalen Werkzeuge nutzt.

Warum Regulatorik nicht nur Risiko, sondern auch Chance bedeutet

Die Regulierungswelle rollt weiter. Kapitalanforderungen steigen, Dokumentationspflichten nehmen zu und ESG-Kriterien werden zur Norm. Besonders betroffen: Immobilienbewertungen und das Wealth Management.

CRR III bringt mit dem Begriff „Property Value“ neue Maßstäbe in die Immobilienbewertung. MiFID II wiederum verlangt eine vollumfängliche Transparenz im Anlageberatungsprozess. Klassische Tools wie Excel-Listen reichen hier längst nicht mehr aus.

Neue Anforderungen an die Immobilienbewertung – was sich ändert

Vom Marktwert zum Property Value

Der „Property Value“ gemäß CRR III muss konservativ, transparent und langfristig realisierbar sein. Erwartete Preissteigerungen dürfen nicht einfließen. Zwei Verfahren stehen zur Verfügung:

Beleihungswertverfahren nach BelWertV

Hierbei wird der Immobilienwert auf Basis des Beleihungswertes ermittelt. Dies ist der Wert, der langfristig erzielbar ist und bereits in der Vergangenheit regulatorisch etabliert war. Dieses Verfahren entspricht der deutschen Beleihungswertermittlungsverordnung (BelWertV) und ist besonders geeignet für Banken, die hohe Dokumentationsstandards erfüllen müssen.

Marktwertverfahren mit Portfolioanpassung

Alternativ kann auch der aktuelle Marktwert genutzt werden. Jedoch nur unter der Voraussetzung, dass eine nachgelagerte Überprüfung erfolgt. Diese muss sicherstellen, dass der Wert nicht über dem langfristig nachhaltigen Niveau liegt. Die Anpassung kann portfoliobasiert auf Basis statistischer Marktdaten erfolgen.

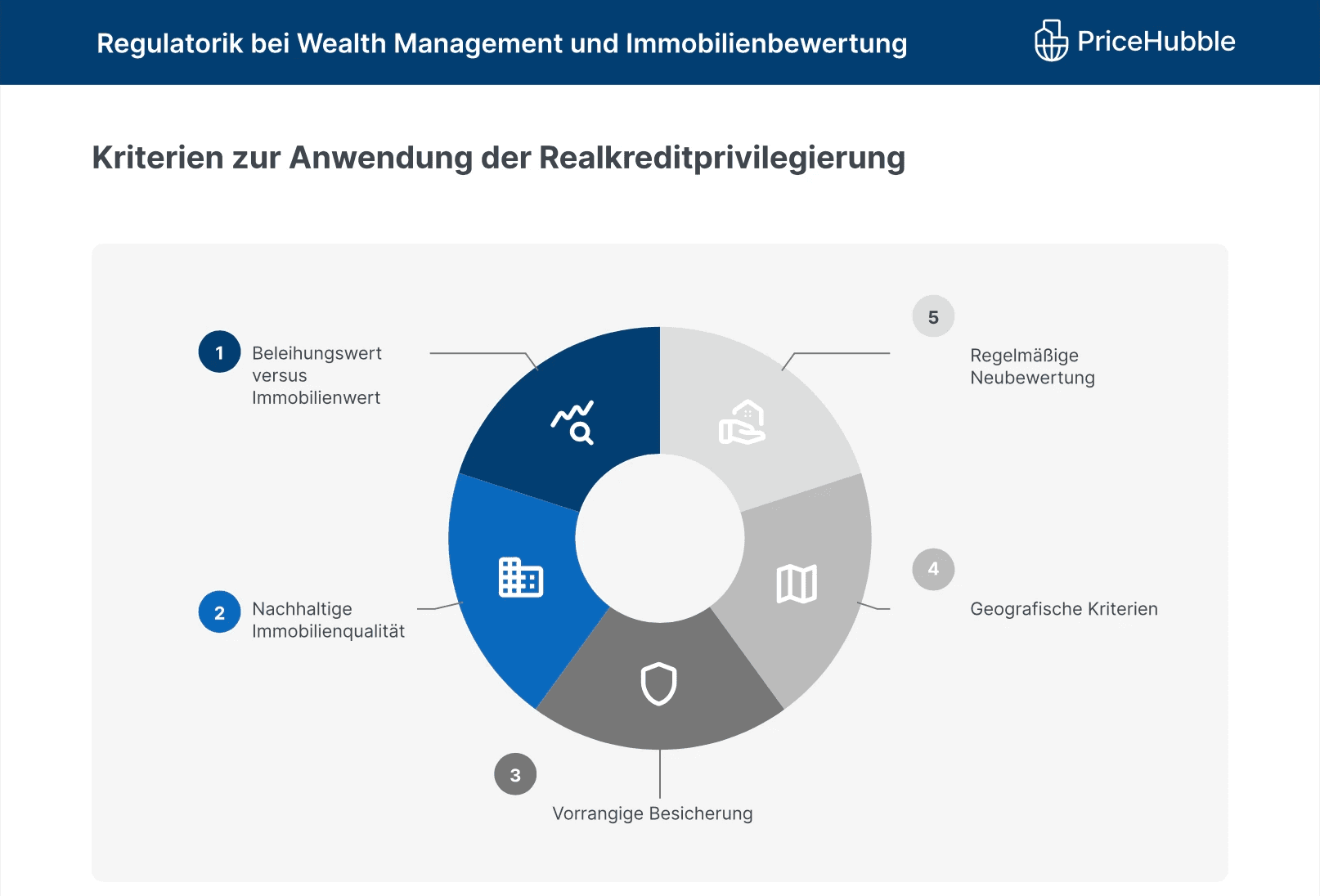

Realkreditprivilegierung und Risikogewichte

Immobilienbesicherte Positionen werden jetzt strenger kategorisiert:

Wohnimmobilien

Gewerbeimmobilien

ADC (Acquisition, Development, Construction)

Diese Unterscheidung hat massive Auswirkungen auf die Eigenkapitalanforderungen. Ein falscher Klassifizierungsansatz kann zu bis zu 150 % Risikogewicht führen. Genauere Definitionen zu diesen Begriffen gibt es im Whitepaper 'Regulatorik im digitalen Wealth Management und der Immobilienbewertung' nachzulesen.

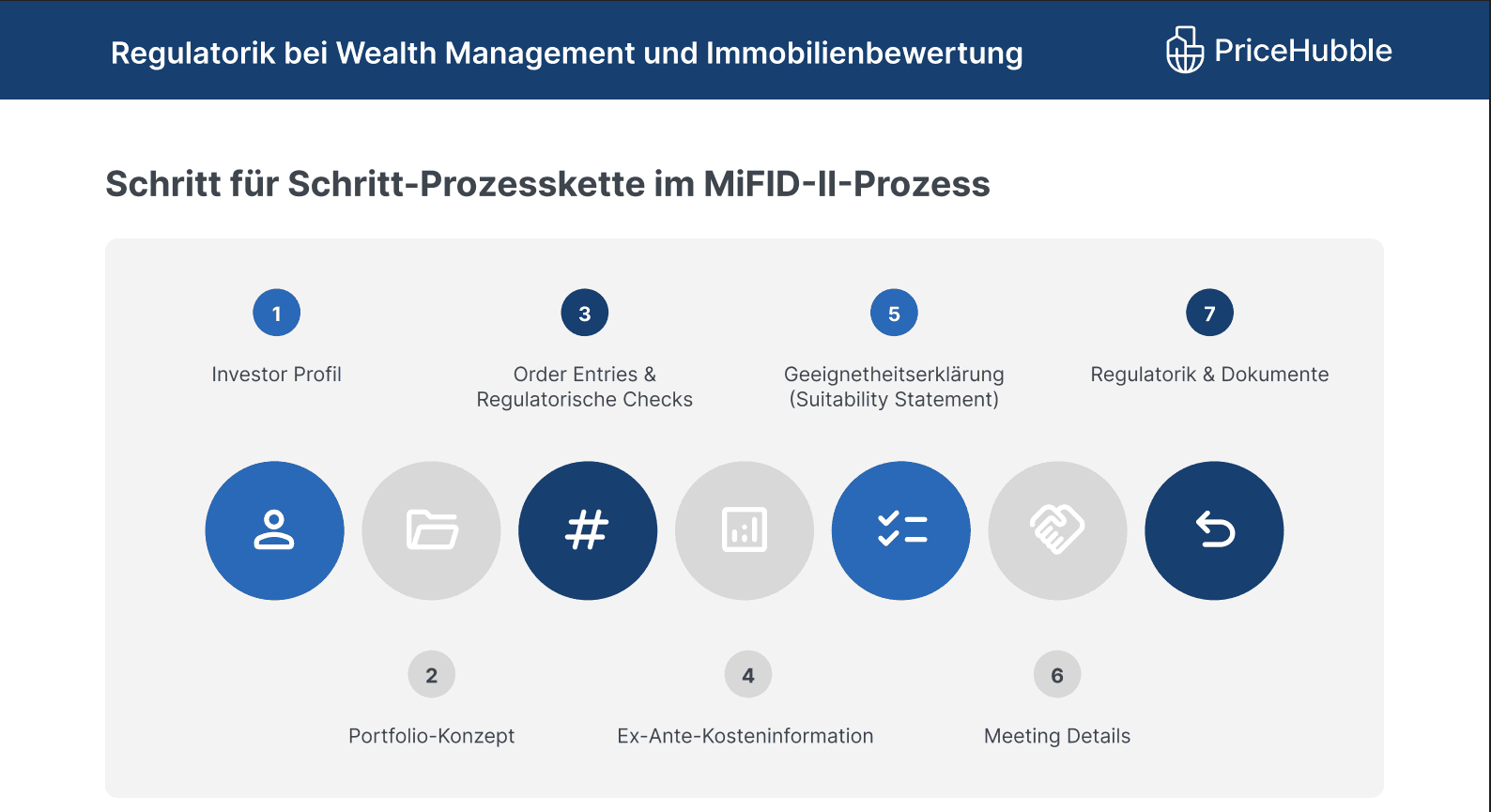

Wealth Management zwischen Effizienz und Regeltreue

MiFID II zwingt Banken zur lückenlosen Eignungsprüfung, Produktempfehlungsbegründung und Kostentransparenz. Das sorgt für längere Beratungsprozesse, die oft über 60 Minuten dauern.

Die Lösung: automatisierte, digitale Prozesse, die Regulatorik nahtlos integrieren, ohne die Beratungsqualität zu gefährden.

Die digitale Antwort: fincite • cios & PriceHubble

Ein System für alles

Die Softwarelösung fincite • cios bietet eine All-in-One Wealth Management Software, die vom Onboarding bis zum Reporting die gesamte Wertschöpfungskette abdeckt. Integriert ist unter anderem:

MiFID-II-konformer Beratungsprozess

Geeignetheitserklärungen & Ex-Ante-Kosteninformation

Regulatorische Prüfmechanismen mit automatisierter Dokumentation

Durchschnittliche Zeitersparnis: 12 Wochen pro Berater:in pro Jahr.

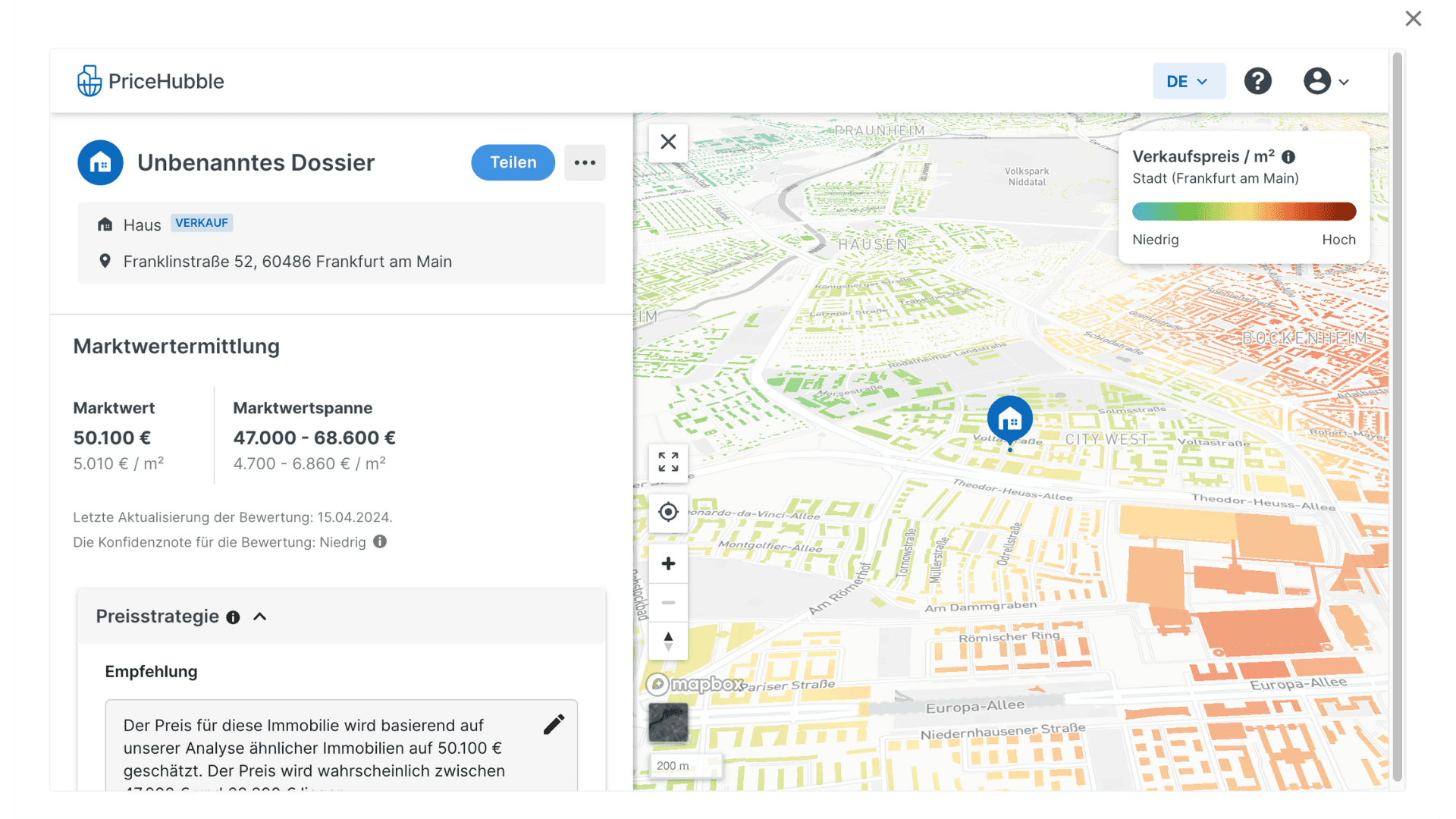

Immobilienbewertung trifft KI

PriceHubble ergänzt fincite • cios um eine datengestützte, EBA-konforme Bewertung von Immobilien, inklusive:

Live-Marktanalyse

Ermittlung des konservativen „Property Values“

Integration in das Gesamtvermögen und Portfolio-Allokation

Automatisches Monitoring & Handlungsempfehlungen

Die 360° Aggregation aller Kundenassets einschließlich Immobilien stellt einen weiteren entscheidenden Vorteil dar. Durch die Integration mit PriceHubble können Immobilienwerte in Echtzeit bewertet und in die Gesamtvermögensbetrachtung einbezogen werden. Dies ermöglicht eine präzisere Asset-Allokation und eröffnet neue Beratungsansätze, die das gesamte Vermögensspektrum der Kundschaft berücksichtigen.

- Dennis Ritter, Lead Private Banking Germany, fincite

Fazit: Wer Digitalisierung ernst nimmt, gewinnt regulatorisch doppelt

Die Kombination aus digitalen Tools und regulatorischem Know-how ermöglicht nicht nur eine saubere Einhaltung der Vorgaben, sondern auch eine strategische Beratungskompetenz mit echten Mehrwerten für Kund:innen.

Nutze jetzt die Chance, dein Compliance-Management neu aufzustellen. Effizient, sicher und zukunftsorientiert. Du willst wissen, wie du regulatorisch effizienter beraten kannst oder wie du die Lösung direkt bei dir implementieren kannst?

Dann lade dir jetzt das vollständige Whitepaper von fincite & PriceHubble herunter oder nimm Kontakt zu unseren WealthTech Experten auf und vereinbare ein kostenloses Beratungsgespräch. Wir freuen uns auf dich!

Häufig gestellte Fragen

Was ist die CRR III?

Die CRR III (Capital Requirements Regulation III) ist eine überarbeitete EU-Verordnung, die ab Januar 2025 gilt und neue Kapitalanforderungen für Banken definiert. Sie beinhaltet unter anderem strengere Vorgaben zur Immobilienbewertung, wie die Einführung des Begriffs „Property Value“, sowie neue Risikogewichte für Wohn- und Gewerbeimmobilien. Ziel ist eine stabilere Kapitaldeckung und realistischere Wertermittlung von Sicherheiten.

Welche Auswirkungen hat CRR III auf die Immobilienbewertung?

CRR III verpflichtet Banken, Immobilien konservativer zu bewerten. Erwartete Preissteigerungen dürfen nicht berücksichtigt werden. Stattdessen kommen Methoden wie das Beleihungswertverfahren oder ein angepasstes Marktwertverfahren zum Einsatz. Diese Anpassung beeinflusst direkt die Eigenkapitalanforderungen und die Risikoeinschätzung von Immobilienkrediten.

Wie beeinflusst MiFID II den Anlageberatungsprozess?

MiFID II erhöht die Anforderungen an Transparenz und Dokumentation im Anlageberatungsprozess. Berater:innen müssen eine Geeignetheitsprüfung, eine vollständige Kostentransparenz und eine produktbezogene Beratungshistorie nachweisen. Digitale Tools wie fincite • cios helfen, diese regulatorischen Vorgaben effizient und revisionssicher umzusetzen.

Warum ist Digitalisierung entscheidend für regulatorische Prozesse?

Ohne digitale Prozesse ist die Einhaltung aktueller Vorschriften wie CRR III oder MiFID II kaum effizient möglich. Manuelle Workflows sind fehleranfällig und zeitintensiv. Plattformen wie fincite • cios ermöglichen eine automatisierte, gesetzeskonforme Beratung, inklusive Dokumentation, Reporting und Immobilienbewertung in Echtzeit.

Welche Vorteile bietet die Integration von Immobilienbewertungen in die Anlageberatung?

Durch die Integration aktueller Immobilienwerte, etwa über PriceHubble, können Banken und Berater:innen das gesamte Kundenvermögen realistisch abbilden. Das verbessert die Asset-Allokation, eröffnet neue Cross-Selling-Potenziale und stärkt die Kundenbindung durch umfassende Beratung.