Produkt

Kunden

Über uns

Knowledge Hub

Onboarding

Watch the Onboarding Tutorial

Produkt

Kunden

Über uns

Knowledge Hub

Onboarding

Watch the Onboarding Tutorial

Produkt

Kunden

Über uns

Knowledge Hub

Onboarding

Watch the Onboarding Tutorial

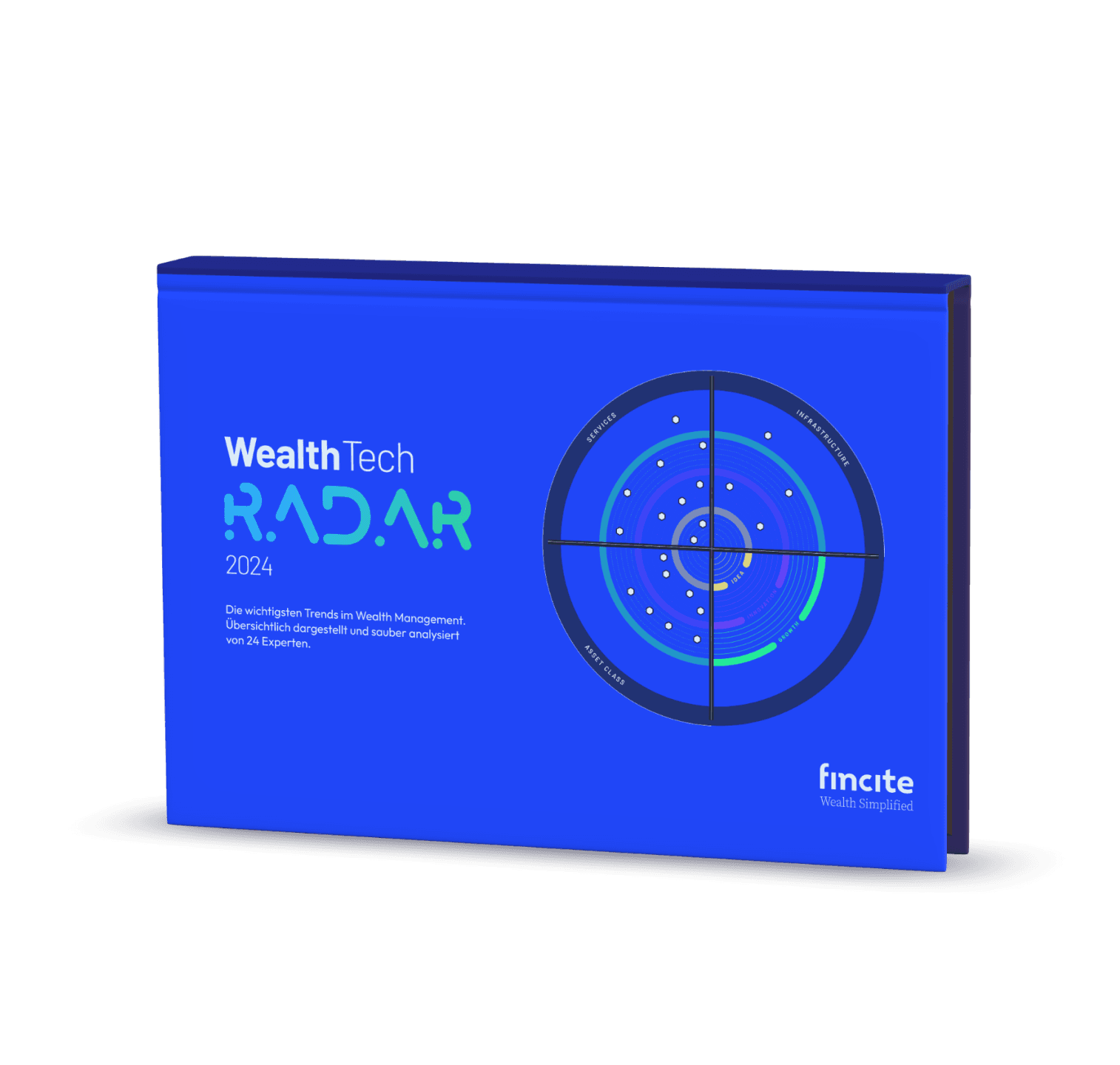

Die Zukunft des

Wealth Managements

Entdecken Sie den WealthTech Radar 2024

WealthTech Radar 2024 herunterladen

Die Zukunft des

Wealth Managements

Entdecken Sie den

WealthTech Radar 2024

WealthTech Radar 2024 herunterladen

Diese WealthTech Trends solltest du 2024 auf dem Radar haben!

Diese WealthTech Trends solltest du 2024 auf dem Radar haben!

Wie werden wir in Zukunft investieren? Welche Assetklassen bieten

das meiste Potential? Welche regulatorischen Updates sind 2024

relevant für die Branche?

Das WealthTech Radar 2024 liefert dir fundierte Einblicke in die

großen Zukunftsthemen unserer Branche - klar und verständlich analysiert von 24 Experten.

Wie werden wir in Zukunft investieren? Welche Assetklassen bieten das meiste Potential? Welche regulatorischen Updates sind 2024 relevant für die Branche?

Das WealthTech Radar 2024 liefert

dir fundierte Einblicke in die großen Zukunftsthemen unserer Branche - klar und verständlich analysiert von 24 Experten.

3 Gründe, das Radar zu lesen

Im WealthTech Radar 2024 haben wir mit 23 Expert:innen 22 zukunftsweisende Trends analysiert, um Ihnen fundierte Einblicke und einen Vorsprung in die Wealth Management Welt zu bieten.

Im WealthTech Radar 2024 haben wir mit 23 Expert:innen 22 zukunftsweisende Trends analysiert, um Dir fundierte Einblicke und einen Vorsprung in die Wealth Management Welt zu bieten.

9 neue innovative Trends

Gemeinsam mit unseren Expert:innen, haben wir 9 neue Trends analysiert, damit Sie immer einen Schritt voraus sind.

96 Seiten Innovation

Detaillierte Einblicke in entscheidende Bereiche der Investmentlandschaft - Assetklassen, Services und Infrastruktur.

24 Expertenmeinungen

Das WealthTech Radar 2024 deckt Trends von Idee bis hin zur Commodity ab.

3 Gründe, das Radar zu lesen

Im WealthTech Radar 2024 haben wir mit 23 Expert:innen 22 zukunftsweisende Trends analysiert, um Ihnen fundierte Einblicke und einen Vorsprung in die Wealth Management Welt zu bieten.

9 neue innovative Trends

Gemeinsam mit unseren Expert:innen, haben wir 9 neue Trends analysiert, damit Sie immer einen Schritt voraus sind.

96 Seiten Innovation

Detaillierte Einblicke in entscheidende Bereiche der Investmentlandschaft - Assetklassen, Services und Infrastruktur.

24 Expertenmeinungen

Das WealthTech Radar 2024 deckt Trends von Idee bis hin zur Commodity ab.

24 hochkarätige Experten als Co-Autoren

24 hochkarätige Experte

als Co-Autoren

24 hochkarätige Experten als Co-Autoren

22 Trends

22 Trends

22 Trends

Welche Produkte finden ihren Weg in die strategische Vermögensallokation im Wealth Management? Welche Anlageklassen versprechen das größte Potenzial?

Das Radar bietet dir eine Übersicht über die 24 relevantesten Trends im Wealth Management, darunter: Krypto, Private Eyuity / Venture Capital, Fractional Stocks, Private Debt, Alternative Asset Market Place, KI, Personalized Indexing, Social Trading, Digital Custody uvm.

Welche Produkte finden ihren Weg in die strategische Vermögensallokation im Wealth Management? Welche Anlageklassen versprechen das größte Potenzial?

Das Radar bietet dir eine Übersicht über

die 24 relevantesten Trends im Wealth Management, darunter: Krypto, Private Eyuity / Venture Capital, Fractional Stocks, Private Debt, Alternative Asset Market Place, KI, Personalized Indexing, Social Trading, Digital Custody uvm.

3 Kategorien

3 Kategorien

3 Kategorien

Damit du jederzeit den Überblick über die wichtigsten Entwicklungen behältst, haben wir im Radar alle Trends in drei große Kategorien eingeteilt:

Damit du jederzeit den Überblick über die wichtigsten Entwicklungen behältst, haben wir im Radar alle Trends in drei große Kategorien eingeteilt:

1

Assetklassen: Digital Products, Krypto Assets, Private Debt, Real Estate u.v.m.

2

Services: AI, ESG Regulations, Personalised Indexing, SAA & Portfolio Optimierung u.v.m.

3

Infrastruktur: Asset Management as a Service, Aasset Tokenisierung u.v.m

4 Stages der Innovation

4 Stages der Innovation

4 Stages der Innovation

Nach monatelanger Recherchearbeit hat das Redaktionsteam jeden Trend im Detail analysiert und diese mit den Co-Autoren in die folgenden vier Reifegrade eingeteilt:

Nach monatelanger Recherchearbeit hat das Redaktionsteam jeden Trend im Detail analysiert und diese mit den Co-Autoren in die folgenden vier Reifegrade eingeteilt:

1

Idea Stage: Trends sind Gedankenspiele oder Visionen.

2

Innovation Stage: bilden sich erste Start-Ups oder Angebote am Markt.

3

Growth Stage: Erste Marktteilnehmer bewähren sich und verzeichnen ein starkes Wachstum.

3

Commodity Stage: Services, die sich bereits in der breiten Masse etabliert haben.

WealthTech Radar 2024 herunterladen

WealthTech Radar 2024 herunterladen

Zitate unserer Expert:innen

Soheil Raja

Founder, Quetta Finance

In einer Zeit, in der die Synergie von Kl und digitalen Lösungen das Wealth Management grundlegend verändern, kommt es darauf an digitale Assets als Chance zu verstehen, um bisher vernachlässigte und aufstrebende Märkte durch innovative und maBgeschneiderte Anlagestrategien zu erschlieBen.

Alexander Sperlich

Managing Director, Morningstar

Für den zukünftigen Erfolg sind von Datenprovidern Lösungen gefragt, die einen Mehrwert bieten. Die reine Datenbereitstellung wird hier nicht mehr ausreichend sein.

Ulli Spankowski

CDO/CPO/CHRO,Borse Stuttgart Digital

Digital Custody- Das Schlüssel-Element im Wachstumsmarkt rund um Kryptowerte und Digital Assets.

Alireza Siadat

Rechtsanwalt & Partner,Annerton

Die Regulatorik wird 2024 zum Treiber

für die Asset-Tokenisierung.

Frangois Botha

Founder & CEO,&Simple

Die Verwendung präziser, aktueller und strukturierter Daten kann die gesamte Wertschöpfungskette erheblich verändern.

Nico Baum

Head of Business Management

& Development Asset Management

|Head of Innovation& Data, Berenberg

Der Mensch und Künstliche Intelligenz(KI)ergänzen sich ideal, um in Kombination bessere Ergebnisse zu liefern. KI wird nicht vollumfänglich unseren Job übernehmen, sehr wahrscheinlich aber die Mitarbeiter, die KI einsetzen.

Marco di Sazio

Digital Transformation Manager,

Bankhaus Metzler

Das Beste aus beiden Welten: Hybrid Financial Advice verändert das Spiel.

Sonia Zugel

CEO & Gründerin,ESG Playbook

Die CSR-Richtlinie trat im Januar 2024 in Kraft, und bis 2026 müssen 50.000 Unternehmen darüber Auskunft geben.

Ralf Oetting

Gründer & Managing Director, justTRADE

Mit Fractional Stocks einer attraktiven, jungen Zielgruppe den Zugang zum Kapitalmarkt ermoglichen.

Olya Klueppel

Partner & Head of Credit, GP Bullhound

Privatkredite und insbesondere das Teilsegment, das sich auf die Kreditvergabe für die Wachstumsfinanzierung von Software- und Technologieunternehmen konzentriert,werden dank ihres positiven Risiko-/Ertragsprofils und ihrer attraktiven absoluten Renditen im Vergleich zu anderen Anlageklassen wie Aktien oder liquiden Krediten die Aufmerksamkeit der Anleger auf sich ziehen.

Soheil Raja

Founder, Quetta Finance

In einer Zeit, in der die Synergie von Kl und digitalen Lösungen das Wealth Management grundlegend verändern, kommt es darauf an digitale Assets als Chance zu verstehen, um bisher vernachlässigte und aufstrebende Märkte durch innovative und maBgeschneiderte Anlagestrategien zu erschlieBen.

Alexander Sperlich

Managing Director, Morningstar

Für den zukünftigen Erfolg sind von Datenprovidern Lösungen gefragt, die einen Mehrwert bieten. Die reine Datenbereitstellung wird hier nicht mehr ausreichend sein.

Ulli Spankowski

CDO/CPO/CHRO,Borse Stuttgart Digital

Digital Custody- Das Schlüssel-Element im Wachstumsmarkt rund um Kryptowerte und Digital Assets.

Alireza Siadat

Rechtsanwalt & Partner,Annerton

Die Regulatorik wird 2024 zum Treiber für die Asset-Tokenisierung.

Frangois Botha

Founder & CEO,&Simple

Die Verwendung präziser, aktueller und strukturierter Daten kann die gesamte Wertschöpfungskette erheblich verändern.

Nico Baum

Head of Business Management

& Development Asset Management

|Head of Innovation& Data, Berenberg

Der Mensch und Künstliche Intelligenz(KI)ergänzen sich ideal, um in Kombination bessere Ergebnisse zu liefern. KI wird nicht vollumfänglich unseren Job übernehmen, sehr wahrscheinlich aber die Mitarbeiter, die KI einsetzen.

Ulli Marco di Sazio

Digital Transformation Manager,

Bankhaus Metzler

Das Beste aus beiden Welten: Hybrid Financial Advice verändert das Spiel.

Sonia Zugel

CEO & Gründerin,ESG Playbook

Die CSR-Richtlinie trat im Januar 2024 in Kraft, und bis 2026 müssen 50.000 Unternehmen darüber Auskunft geben.

Ralf Oetting

Gründer & Managing Director, justTRADE

Mit Fractional Stocks einer attraktiven, jungen Zielgruppe den Zugang zum Kapitalmarkt ermoglichen.

Olya Klueppel

Partner & Head of Credit, GP Bullhound

Privatkredite und insbesondere das Teilsegment, das sich auf die Kreditvergabe für die Wachstumsfinanzierung von Software- und Technologieunternehmen konzentriert,werden dank ihres positiven Risiko-/Ertragsprofils und ihrer attraktiven absoluten Renditen im Vergleich zu anderen Anlageklassen wie Aktien oder liquiden Krediten die Aufmerksamkeit der Anleger auf sich ziehen.

Zitate unserer Expert:innen

Soheil Raja

Founder, Quetta Finance

In einer Zeit, in der die Synergie von Kl und digitalen Lösungen das Wealth Management grundlegend verändern, kommt es darauf an digitale Assets als Chance zu verstehen, um bisher vernachlässigte und aufstrebende Märkte durch innovative und maBgeschneiderte Anlagestrategien zu erschlieBen.

Alexander Sperlich

Managing Director, Morningstar

Für den zukünftigen Erfolg sind von Datenprovidern Lösungen gefragt, die einen Mehrwert bieten. Die reine Datenbereitstellung wird hier nicht mehr ausreichend sein.

Ulli Spankowski

CDO/CPO/CHRO,Borse Stuttgart Digital

Digital Custody- Das Schlüssel-Element im Wachstumsmarkt rund um Kryptowerte und Digital Assets.

Alireza Siadat

Rechtsanwalt & Partner,Annerton

Die Regulatorik wird 2024 zum Treiber

für die Asset-Tokenisierung.Frangois Botha

Founder & CEO,&Simple

Die Verwendung präziser, aktueller und strukturierter Daten kann die gesamte Wertschöpfungskette erheblich verändern.

Nico Baum

Head of Business Management

& Development Asset Management

|Head of Innovation& Data, Berenberg

Der Mensch und Künstliche Intelligenz(KI)ergänzen sich ideal, um in Kombination bessere Ergebnisse zu liefern. KI wird nicht vollumfänglich unseren Job übernehmen, sehr wahrscheinlich aber die Mitarbeiter, die KI einsetzen.

Marco di Sazio

Digital Transformation Manager,

Bankhaus Metzler

Das Beste aus beiden Welten: Hybrid Financial Advice verändert das Spiel.

Sonia Zugel

CEO & Gründerin,ESG Playbook

Die CSR-Richtlinie trat im Januar 2024 in Kraft, und bis 2026 müssen 50.000 Unternehmen darüber Auskunft geben.

Ralf Oetting

Gründer & Managing Director, justTRADE

Mit Fractional Stocks einer attraktiven, jungen Zielgruppe den Zugang zum Kapitalmarkt ermoglichen.

Olya Klueppel

Partner & Head of Credit, GP Bullhound

Privatkredite und insbesondere das Teilsegment, das sich auf die Kreditvergabe für die Wachstumsfinanzierung von Software- und Technologieunternehmen konzentriert,werden dank ihres positiven Risiko-/Ertragsprofils und ihrer attraktiven absoluten Renditen im Vergleich zu anderen Anlageklassen wie Aktien oder liquiden Krediten die Aufmerksamkeit der Anleger auf sich ziehen.

Soheil Raja

Founder, Quetta Finance

In einer Zeit, in der die Synergie von Kl und digitalen Lösungen das Wealth Management grundlegend verändern, kommt es darauf an digitale Assets als Chance zu verstehen, um bisher vernachlässigte und aufstrebende Märkte durch innovative und maBgeschneiderte Anlagestrategien zu erschlieBen.

Alexander Sperlich

Managing Director, Morningstar

Für den zukünftigen Erfolg sind von Datenprovidern Lösungen gefragt, die einen Mehrwert bieten. Die reine Datenbereitstellung wird hier nicht mehr ausreichend sein.

Ulli Spankowski

CDO/CPO/CHRO,Borse Stuttgart Digital

Digital Custody- Das Schlüssel-Element im Wachstumsmarkt rund um Kryptowerte und Digital Assets.

Alireza Siadat

Rechtsanwalt & Partner,Annerton

Die Regulatorik wird 2024 zum Treiber für die Asset-Tokenisierung.

Frangois Botha

Founder & CEO,&Simple

Die Verwendung präziser, aktueller und strukturierter Daten kann die gesamte Wertschöpfungskette erheblich verändern.

Nico Baum

Head of Business Management

& Development Asset Management

|Head of Innovation& Data, Berenberg

Der Mensch und Künstliche Intelligenz(KI)ergänzen sich ideal, um in Kombination bessere Ergebnisse zu liefern. KI wird nicht vollumfänglich unseren Job übernehmen, sehr wahrscheinlich aber die Mitarbeiter, die KI einsetzen.

Ulli Marco di Sazio

Digital Transformation Manager,

Bankhaus Metzler

Das Beste aus beiden Welten: Hybrid Financial Advice verändert das Spiel.

Sonia Zugel

CEO & Gründerin,ESG Playbook

Die CSR-Richtlinie trat im Januar 2024 in Kraft, und bis 2026 müssen 50.000 Unternehmen darüber Auskunft geben.

Ralf Oetting

Gründer & Managing Director, justTRADE

Mit Fractional Stocks einer attraktiven, jungen Zielgruppe den Zugang zum Kapitalmarkt ermoglichen.

Olya Klueppel

Partner & Head of Credit, GP Bullhound

Privatkredite und insbesondere das Teilsegment, das sich auf die Kreditvergabe für die Wachstumsfinanzierung von Software- und Technologieunternehmen konzentriert,werden dank ihres positiven Risiko-/Ertragsprofils und ihrer attraktiven absoluten Renditen im Vergleich zu anderen Anlageklassen wie Aktien oder liquiden Krediten die Aufmerksamkeit der Anleger auf sich ziehen.

Zitate unserer Expert:innen

Soheil Raja

Founder, Quetta Finance

In einer Zeit, in der die Synergie von Kl und digitalen Lösungen das Wealth Management grundlegend verändern, kommt es darauf an digitale Assets als Chance zu verstehen, um bisher vernachlässigte und aufstrebende Märkte durch innovative und maBgeschneiderte Anlagestrategien zu erschlieBen.

Alexander Sperlich

Managing Director, Morningstar

Für den zukünftigen Erfolg sind von Datenprovidern Lösungen gefragt, die einen Mehrwert bieten. Die reine Datenbereitstellung wird hier nicht mehr ausreichend sein.

Ulli Spankowski

CDO/CPO/CHRO,Borse Stuttgart Digital

Digital Custody- Das Schlüssel-Element im Wachstumsmarkt rund um Kryptowerte und Digital Assets.

Alireza Siadat

Rechtsanwalt & Partner,Annerton

Die Regulatorik wird 2024 zum Treiber

für die Asset-Tokenisierung.Frangois Botha

Founder & CEO,&Simple

Die Verwendung präziser, aktueller und strukturierter Daten kann die gesamte Wertschöpfungskette erheblich verändern.

Nico Baum

Head of Business Management

& Development Asset Management

|Head of Innovation& Data, Berenberg

Der Mensch und Künstliche Intelligenz(KI)ergänzen sich ideal, um in Kombination bessere Ergebnisse zu liefern. KI wird nicht vollumfänglich unseren Job übernehmen, sehr wahrscheinlich aber die Mitarbeiter, die KI einsetzen.

Marco di Sazio

Digital Transformation Manager,

Bankhaus Metzler

Das Beste aus beiden Welten: Hybrid Financial Advice verändert das Spiel.

Sonia Zugel

CEO & Gründerin,ESG Playbook

Die CSR-Richtlinie trat im Januar 2024 in Kraft, und bis 2026 müssen 50.000 Unternehmen darüber Auskunft geben.

Ralf Oetting

Gründer & Managing Director, justTRADE

Mit Fractional Stocks einer attraktiven, jungen Zielgruppe den Zugang zum Kapitalmarkt ermoglichen.

Olya Klueppel

Partner & Head of Credit, GP Bullhound

Privatkredite und insbesondere das Teilsegment, das sich auf die Kreditvergabe für die Wachstumsfinanzierung von Software- und Technologieunternehmen konzentriert,werden dank ihres positiven Risiko-/Ertragsprofils und ihrer attraktiven absoluten Renditen im Vergleich zu anderen Anlageklassen wie Aktien oder liquiden Krediten die Aufmerksamkeit der Anleger auf sich ziehen.

Soheil Raja

Founder, Quetta Finance

In einer Zeit, in der die Synergie von Kl und digitalen Lösungen das Wealth Management grundlegend verändern, kommt es darauf an digitale Assets als Chance zu verstehen, um bisher vernachlässigte und aufstrebende Märkte durch innovative und maBgeschneiderte Anlagestrategien zu erschlieBen.

Alexander Sperlich

Managing Director, Morningstar

Für den zukünftigen Erfolg sind von Datenprovidern Lösungen gefragt, die einen Mehrwert bieten. Die reine Datenbereitstellung wird hier nicht mehr ausreichend sein.

Ulli Spankowski

CDO/CPO/CHRO,Borse Stuttgart Digital

Digital Custody- Das Schlüssel-Element im Wachstumsmarkt rund um Kryptowerte und Digital Assets.

Alireza Siadat

Rechtsanwalt & Partner,Annerton

Die Regulatorik wird 2024 zum Treiber für die Asset-Tokenisierung.

Frangois Botha

Founder & CEO,&Simple

Die Verwendung präziser, aktueller und strukturierter Daten kann die gesamte Wertschöpfungskette erheblich verändern.

Nico Baum

Head of Business Management

& Development Asset Management

|Head of Innovation& Data, Berenberg

Der Mensch und Künstliche Intelligenz(KI)ergänzen sich ideal, um in Kombination bessere Ergebnisse zu liefern. KI wird nicht vollumfänglich unseren Job übernehmen, sehr wahrscheinlich aber die Mitarbeiter, die KI einsetzen.

Ulli Marco di Sazio

Digital Transformation Manager,

Bankhaus Metzler

Das Beste aus beiden Welten: Hybrid Financial Advice verändert das Spiel.

Sonia Zugel

CEO & Gründerin,ESG Playbook

Die CSR-Richtlinie trat im Januar 2024 in Kraft, und bis 2026 müssen 50.000 Unternehmen darüber Auskunft geben.

Ralf Oetting

Gründer & Managing Director, justTRADE

Mit Fractional Stocks einer attraktiven, jungen Zielgruppe den Zugang zum Kapitalmarkt ermoglichen.

Olya Klueppel

Partner & Head of Credit, GP Bullhound

Privatkredite und insbesondere das Teilsegment, das sich auf die Kreditvergabe für die Wachstumsfinanzierung von Software- und Technologieunternehmen konzentriert,werden dank ihres positiven Risiko-/Ertragsprofils und ihrer attraktiven absoluten Renditen im Vergleich zu anderen Anlageklassen wie Aktien oder liquiden Krediten die Aufmerksamkeit der Anleger auf sich ziehen.

Zitate unserer Expert:innen

Soheil Raja

Founder, Quetta Finance

In einer Zeit, in der die Synergie von Kl und digitalen Lösungen das Wealth Management grundlegend verändern, kommt es darauf an digitale Assets als Chance zu verstehen, um bisher vernachlässigte und aufstrebende Märkte durch innovative und maBgeschneiderte Anlagestrategien zu erschlieBen.

Alexander Sperlich

Managing Director, Morningstar

Für den zukünftigen Erfolg sind von Datenprovidern Lösungen gefragt, die einen Mehrwert bieten. Die reine Datenbereitstellung wird hier nicht mehr ausreichend sein.

Ulli Spankowski

CDO/CPO/CHRO,Borse Stuttgart Digital

Digital Custody- Das Schlüssel-Element im Wachstumsmarkt rund um Kryptowerte und Digital Assets.

Alireza Siadat

Rechtsanwalt & Partner,Annerton

Die Regulatorik wird 2024 zum Treiber

für die Asset-Tokenisierung.Frangois Botha

Founder & CEO,&Simple

Die Verwendung präziser, aktueller und strukturierter Daten kann die gesamte Wertschöpfungskette erheblich verändern.

Nico Baum

Head of Business Management

& Development Asset Management

|Head of Innovation& Data, Berenberg

Der Mensch und Künstliche Intelligenz(KI)ergänzen sich ideal, um in Kombination bessere Ergebnisse zu liefern. KI wird nicht vollumfänglich unseren Job übernehmen, sehr wahrscheinlich aber die Mitarbeiter, die KI einsetzen.

Marco di Sazio

Digital Transformation Manager,

Bankhaus Metzler

Das Beste aus beiden Welten: Hybrid Financial Advice verändert das Spiel.

Sonia Zugel

CEO & Gründerin,ESG Playbook

Die CSR-Richtlinie trat im Januar 2024 in Kraft, und bis 2026 müssen 50.000 Unternehmen darüber Auskunft geben.

Ralf Oetting

Gründer & Managing Director, justTRADE

Mit Fractional Stocks einer attraktiven, jungen Zielgruppe den Zugang zum Kapitalmarkt ermoglichen.

Olya Klueppel

Partner & Head of Credit, GP Bullhound

Privatkredite und insbesondere das Teilsegment, das sich auf die Kreditvergabe für die Wachstumsfinanzierung von Software- und Technologieunternehmen konzentriert,werden dank ihres positiven Risiko-/Ertragsprofils und ihrer attraktiven absoluten Renditen im Vergleich zu anderen Anlageklassen wie Aktien oder liquiden Krediten die Aufmerksamkeit der Anleger auf sich ziehen.

Soheil Raja

Founder, Quetta Finance

In einer Zeit, in der die Synergie von Kl und digitalen Lösungen das Wealth Management grundlegend verändern, kommt es darauf an digitale Assets als Chance zu verstehen, um bisher vernachlässigte und aufstrebende Märkte durch innovative und maBgeschneiderte Anlagestrategien zu erschlieBen.

Alexander Sperlich

Managing Director, Morningstar

Für den zukünftigen Erfolg sind von Datenprovidern Lösungen gefragt, die einen Mehrwert bieten. Die reine Datenbereitstellung wird hier nicht mehr ausreichend sein.

Ulli Spankowski

CDO/CPO/CHRO,Borse Stuttgart Digital

Digital Custody- Das Schlüssel-Element im Wachstumsmarkt rund um Kryptowerte und Digital Assets.

Alireza Siadat

Rechtsanwalt & Partner,Annerton

Die Regulatorik wird 2024 zum Treiber für die Asset-Tokenisierung.

Frangois Botha

Founder & CEO,&Simple

Die Verwendung präziser, aktueller und strukturierter Daten kann die gesamte Wertschöpfungskette erheblich verändern.

Nico Baum

Head of Business Management

& Development Asset Management

|Head of Innovation& Data, Berenberg

Der Mensch und Künstliche Intelligenz(KI)ergänzen sich ideal, um in Kombination bessere Ergebnisse zu liefern. KI wird nicht vollumfänglich unseren Job übernehmen, sehr wahrscheinlich aber die Mitarbeiter, die KI einsetzen.

Ulli Marco di Sazio

Digital Transformation Manager,

Bankhaus Metzler

Das Beste aus beiden Welten: Hybrid Financial Advice verändert das Spiel.

Sonia Zugel

CEO & Gründerin,ESG Playbook

Die CSR-Richtlinie trat im Januar 2024 in Kraft, und bis 2026 müssen 50.000 Unternehmen darüber Auskunft geben.

Ralf Oetting

Gründer & Managing Director, justTRADE

Mit Fractional Stocks einer attraktiven, jungen Zielgruppe den Zugang zum Kapitalmarkt ermoglichen.

Olya Klueppel

Partner & Head of Credit, GP Bullhound

Privatkredite und insbesondere das Teilsegment, das sich auf die Kreditvergabe für die Wachstumsfinanzierung von Software- und Technologieunternehmen konzentriert,werden dank ihres positiven Risiko-/Ertragsprofils und ihrer attraktiven absoluten Renditen im Vergleich zu anderen Anlageklassen wie Aktien oder liquiden Krediten die Aufmerksamkeit der Anleger auf sich ziehen.

Blick ins Radar (Preview)

Blick ins Radar (Preview)

WealthTech Radar 2024

Lade Dir jetzt unser WealthTech Radar herunter!

WealthTech Radar 2024

Lade Dir jetzt unser WealthTech Radar herunter!

WealthTech Radar 2024

Lade Dir jetzt unser WealthTech Radar herunter!

Fincite GmbH

Franklinstr. 52

60486 Frankfurt

Wealth Management/

Financial Planning

Modulare Wealth

Management Software

Features fincite • cios

Folge uns auf:

Fincite GmbH

Franklinstr. 52

60486 Frankfurt

Wealth Management/

Financial Planning

Modulare Wealth

Management Software

Features fincite • cios

Folge uns auf:

Fincite GmbH

Franklinstr. 52

60486 Frankfurt

Wealth Management/

Financial Planning

Modulare Wealth

Management Software

Features fincite • cios

© 2026 Fincite GmbH. Alle Rechte vorbehalten.

Folge uns auf:

Fincite GmbH

Franklinstr. 52

60486 Frankfurt

Wealth Management/

Financial Planning

Modulare Wealth

Management Software

Features fincite • cios

Folge uns auf:

Fincite GmbH

Franklinstr. 52

60486 Frankfurt

Wealth Management / Financial Planning

Modulare Wealth

Management Software

Features fincite • cios

Folge uns auf: