Regolamentazione nella valutazione immobiliare e nel wealth management: opportunità anziché ostacoli

Dennis Ritter

Un cambiamento normativo è alle porte, poiché dall'introduzione della CRR III il 1° gennaio 2025 e dai continui requisiti imposti dalla MiFID II, gli ostacoli per banche, gestori patrimoniali e consulenti immobiliari stanno aumentando. Tuttavia, dietro la complessità normativa si nasconde anche un enorme potenziale di ottimizzazione se si utilizzano i giusti strumenti digitali.

Perché la regolamentazione non significa solo rischio, ma anche opportunità

L'ondata normativa continua a muoversi. I requisiti patrimoniali aumentano, gli obblighi di documentazione crescono e i criteri ESG diventano la norma. Particolarmente colpiti: le valutazioni immobiliari e il Wealth Management.

La CRR III introduce nuovi standard nella valutazione immobiliare con il termine "Property Value". La MiFID II, a sua volta, richiede una totale trasparenza nel processo di consulenza sugli investimenti. Gli strumenti classici come i fogli Excel non sono più sufficienti da tempo.

Nuovi requisiti per la valutazione immobiliare – cosa cambia

Dal valore di mercato al Property Value

Il "Property Value" ai sensi della CRR III deve essere prudente, trasparente e realizzabile a lungo termine. Gli aumenti di prezzo previsti non devono essere inclusi. Sono disponibili due metodi:

Metodo del valore ipotecario secondo la BelWertV

In questo caso, il valore dell'immobile viene determinato sulla base del valore ipotecario (Beleihungswert). Questo è il valore che può essere ottenuto a lungo termine ed era già stabilito a livello normativo in passato. Questo metodo è conforme all'ordinanza tedesca sulla determinazione del valore ipotecario (BelWertV) ed è particolarmente adatto per le banche che devono soddisfare standard di documentazione elevati.

Metodo del valore di mercato con adeguamento del portafoglio

In alternativa, è possibile utilizzare anche il valore di mercato attuale. Tuttavia, solo a condizione che venga effettuata una verifica successiva. Questa deve garantire che il valore not superi il livello sostenibile a lungo termine. L'adeguamento può essere effettuato su base di portafoglio utilizzando dati di mercato statistici.

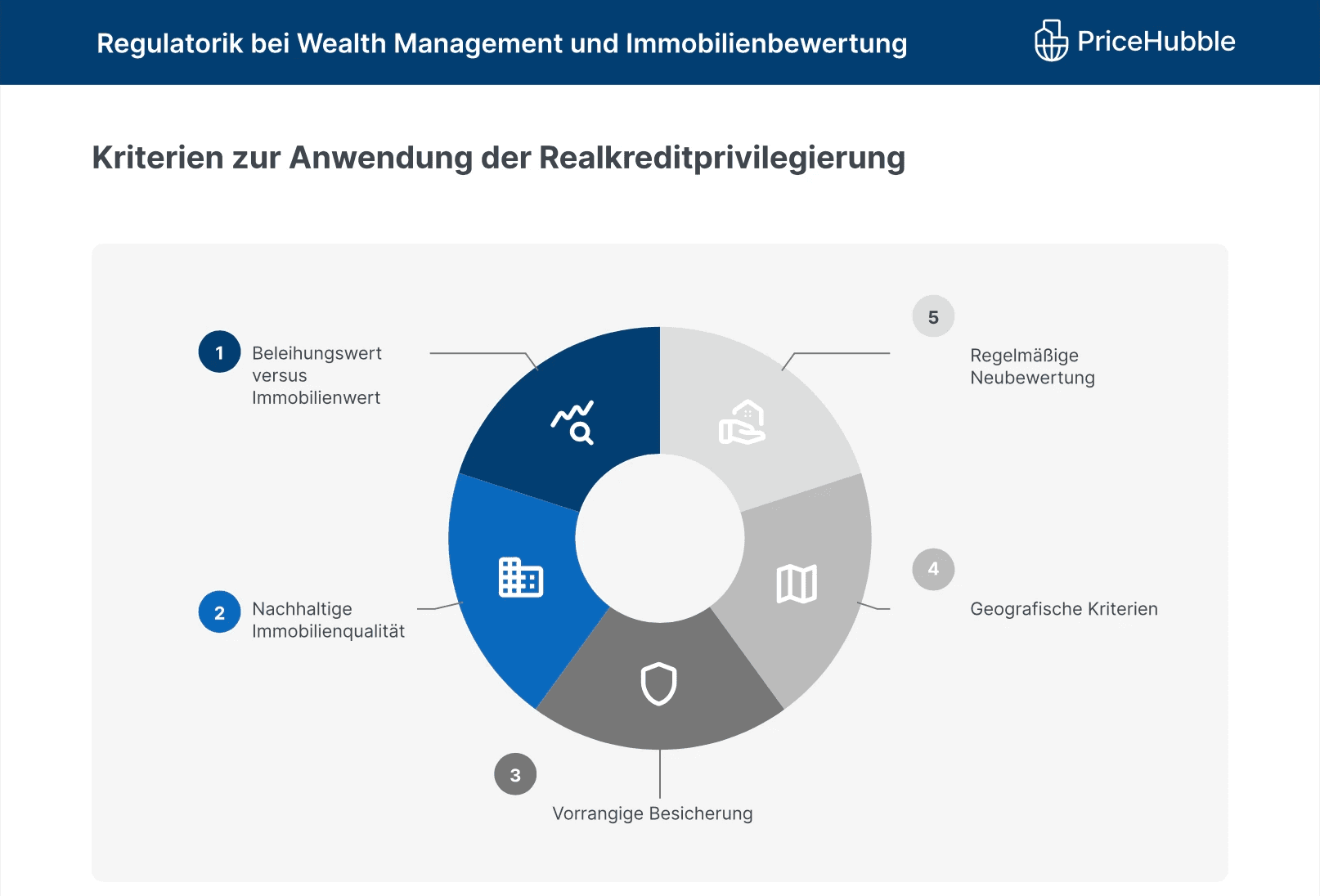

Privilegio del credito reale e ponderazioni del rischio

Le posizioni garantite da immobili sono ora categorizzate in modo più rigoroso:

Immobili residenziali

Immobili commerciali

ADC (Acquisition, Development, Construction)

Questa distinzione ha un impatto enorme sui requisiti patrimoniali. Un approccio di classificazione errato può portare a una ponderazione del rischio fino al 150%. Definizioni più dettagliate di questi termini possono essere consultate nel whitepaper 'La regolamentazione nel Wealth Management digitale e nella valutazione immobiliare'.

Wealth Management tra efficienza e conformità normativa

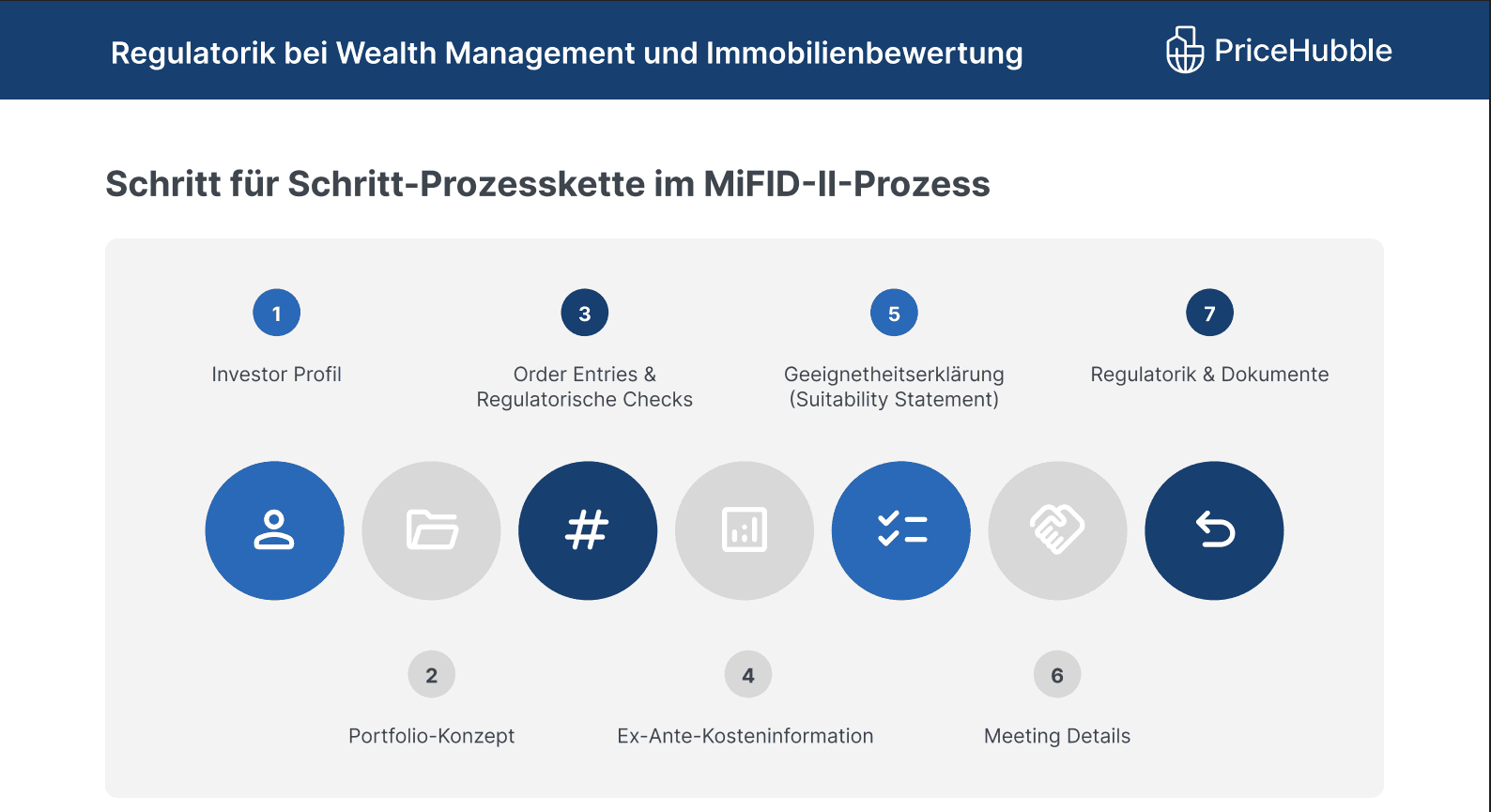

La MiFID II costringe le banche a una verifica continua dell'adeguatezza, alla giustificazione delle raccomandazioni sui prodotti e alla trasparenza dei costi. Ciò comporta processi di consulenza più lunghi, che spesso durano più di 60 minuti.

La soluzione: processi digitali automatizzati che integrano perfettamente la regolamentazione senza compromettere la qualità della consulenza.

La risposta digitale: fincite • cios & PriceHubble

Un unico sistema per tutto

La soluzione software fincite • cios offre un Software di Wealth Management All-in-One che copre l'intera catena del valore, dall'Onboarding al Reporting. Tra le altre cose, è integrato:

Processo di consulenza conforme alla MiFID II

Dichiarazioni di adeguatezza e informazioni sui costi ex-ante

Meccanismi di controllo normativo con documentazione automatizzata

Risparmio medio di tempo: 12 settimane all'anno per consulente.

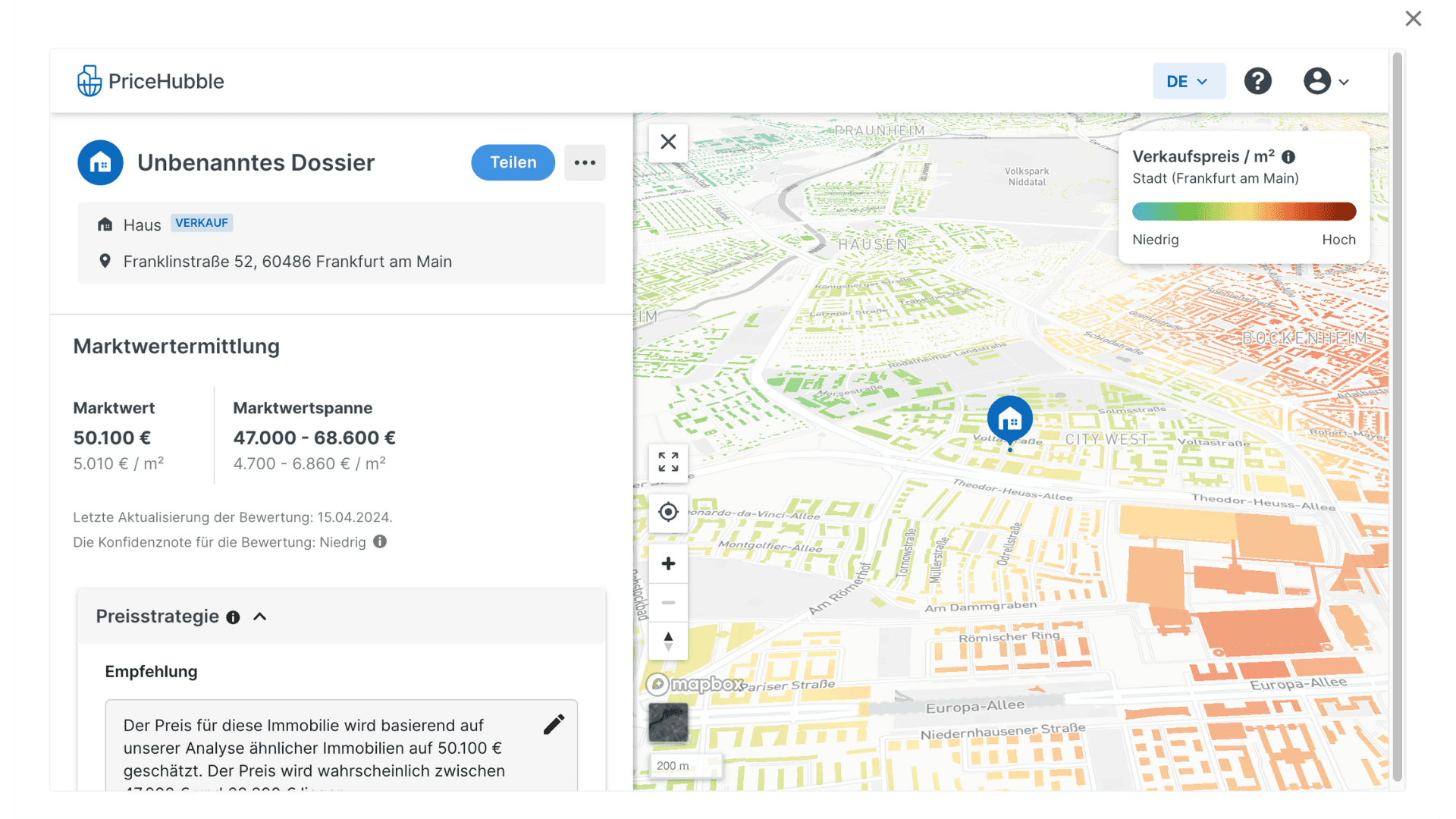

La valutazione immobiliare incontra l'IA

PriceHubble integra fincite • cios con una valutazione degli immobili supportata da dati e conforme all'EBA, che include:

Analisi di mercato in tempo reale

Determinazione del prudente "Property Value"

Integrazione nel patrimonio complessivo e allocazione del portafoglio

Monitoraggio automatico e raccomandazioni d'azione

L'aggregazione a 360° di tutti gli asset dei clienti, compresi gli immobili, rappresenta un altro vantaggio decisivo. Grazie all'integrazione con PriceHubble, i valori immobiliari possono essere valutati in tempo reale e inclusi nella valutazione patrimoniale complessiva. Ciò consente un'allocazione degli asset più precisa e apre nuovi approcci di consulenza che tengono conto dell'intero spettro patrimoniale della clientela.

- Dennis Ritter, Lead Private Banking Germany, fincite

Conclusione: chi prende sul serio la digitalizzazione ottiene un doppio vantaggio normativo

La combinazione di strumenti digitali e know-how normativo consente non solo un rispetto rigoroso delle direttive, ma anche una competenza di consulenza strategica con un reale valore aggiunto per i clienti.

Cogli subito l'opportunità di riorganizzare la tua gestione della conformità. In modo efficiente, sicuro e orientato al futuro. Vuoi sapere come offrire una consulenza più efficiente dal punto di vista normativo o come implementare la soluzione direttamente nella tua realtà?

Allora scarica subito il whitepaper completo di fincite & PriceHubble o contatta i nostri esperti WealthTech e fissa un colloquio conoscitivo gratuito. Ti aspettiamo!

Domande frequenti

Cos'è la CRR III?

La CRR III (Capital Requirements Regulation III) è un regolamento UE rivisto, in vigore da gennaio 2025, che definisce nuovi requisiti patrimoniali per le banche. Include, tra le altre cose, requisiti più severi per la valutazione immobiliare, come l'introduzione del termine "Property Value", e nuove ponderazioni del rischio per gli immobili residenziali e commerciali. L'obiettivo è una copertura patrimoniale più stabile e una valutazione più realistica delle garanzie.

Quali effetti ha la CRR III sulla valutazione immobiliare?

La CRR III obbliga le banche a valutare gli immobili in modo più prudente. Gli aumenti di prezzo previsti non possono essere presi in considerazione. Vengono invece utilizzati metodi come il calcolo del valore ipotecario o un metodo del valore di mercato modificato. Questo adeguamento influisce direttamente sui requisiti patrimoniali e sulla valutazione del rischio dei prestiti immobiliari.

In che modo la MiFID II influisce sul processo di consulenza sugli investimenti?

La MiFID II aumenta i requisiti di trasparenza e documentazione nel processo di consulenza sugli investimenti. I consulenti devono dimostrare una verifica di adeguatezza, una totale trasparenza dei costi e una cronologia della consulenza relativa al prodotto. Gli strumenti digitali come fincite • cios aiutano a implementare questi requisiti normativi in modo efficiente e a prova di audit.

Perché la digitalizzazione è fondamentale per i processi normativi?

Senza processi digitali, il rispetto delle normative vigenti come CRR III o MiFID II è difficilmente realizzabile in modo efficiente. I flussi di lavoro manuali sono soggetti a errori e richiedono molto tempo. Le piattaforme come fincite • cios consentono una consulenza automatizzata e conforme alla legge, inclusi documentazione, reporting e valutazione immobiliare in tempo reale.

Quali vantaggi offre l'integrazione delle valutazioni immobiliari nella consulenza sugli investimenti?

Integrando i valori immobiliari aggiornati, ad esempio tramite PriceHubble, le banche e i consulenti possono rappresentare l'intero patrimonio del cliente in modo realistico. Ciò migliora l'allocazione degli asset, apre nuove opportunità di cross-selling e rafforza la fidelizzazione dei clienti attraverso una consulenza completa.