Réglementation dans l'évaluation immobilière et le Wealth Management : des opportunités plutôt que des obstacles

Dennis Ritter

Un changement réglementaire se profile à l'horizon, car depuis l'introduction de CRR III au 1er janvier 2025, ainsi que les exigences permanentes imposées par MiFID II, les obstacles augmentent pour les banques, les gestionnaires de patrimoine et les conseillers immobiliers. Pourtant, derrière la complexité réglementaire se cache également un potentiel d'optimisation énorme si l'on utilise les bons outils numériques.

Pourquoi la réglementation ne signifie pas seulement un risque, mais aussi une opportunité

La vague réglementaire continue de déferler. Les exigences de fonds propres augmentent, les obligations de documentation s'intensifient et les critères ESG deviennent la norme. Particulièrement touchés : les évaluations immobilières et la gestion de patrimoine (Wealth Management).

La CRR III introduit de nouvelles normes dans l'évaluation immobilière avec le concept de « Property Value ». De son côté, MiFID II exige une transparence totale dans le processus de conseil en investissement. Les outils classiques comme les listes Excel ne suffisent plus depuis longtemps.

Nouvelles exigences pour l'évaluation immobilière – ce qui change

De la valeur de marché à la « Property Value »

La « Property Value » selon la CRR III doit être conservatrice, transparente et réalisable à long terme. Les hausses de prix attendues ne doivent pas être prises en compte. Deux méthodes sont disponibles :

Méthode de la valeur hypothécaire selon la BelWertV

La valeur du bien immobilier est alors déterminée sur la base de la valeur hypothécaire (Beleihungswert). Il s'agit de la valeur qui peut être obtenue à long terme et qui était déjà établie sur le plan réglementaire par le passé. Cette procédure est conforme au règlement allemand sur la détermination de la valeur hypothécaire (BelWertV) et convient particulièrement aux banques qui doivent respecter des normes de documentation strictes.

Méthode de la valeur de marché avec ajustement de portefeuille

Alternativement, la valeur de marché actuelle peut également être utilisée. Cependant, uniquement à condition qu'une vérification a posteriori soit effectuée. Celle-ci doit garantir que la valeur ne dépasse pas le niveau durable à long terme. L'ajustement peut être effectué par portefeuille sur la base de données de marché statistiques.

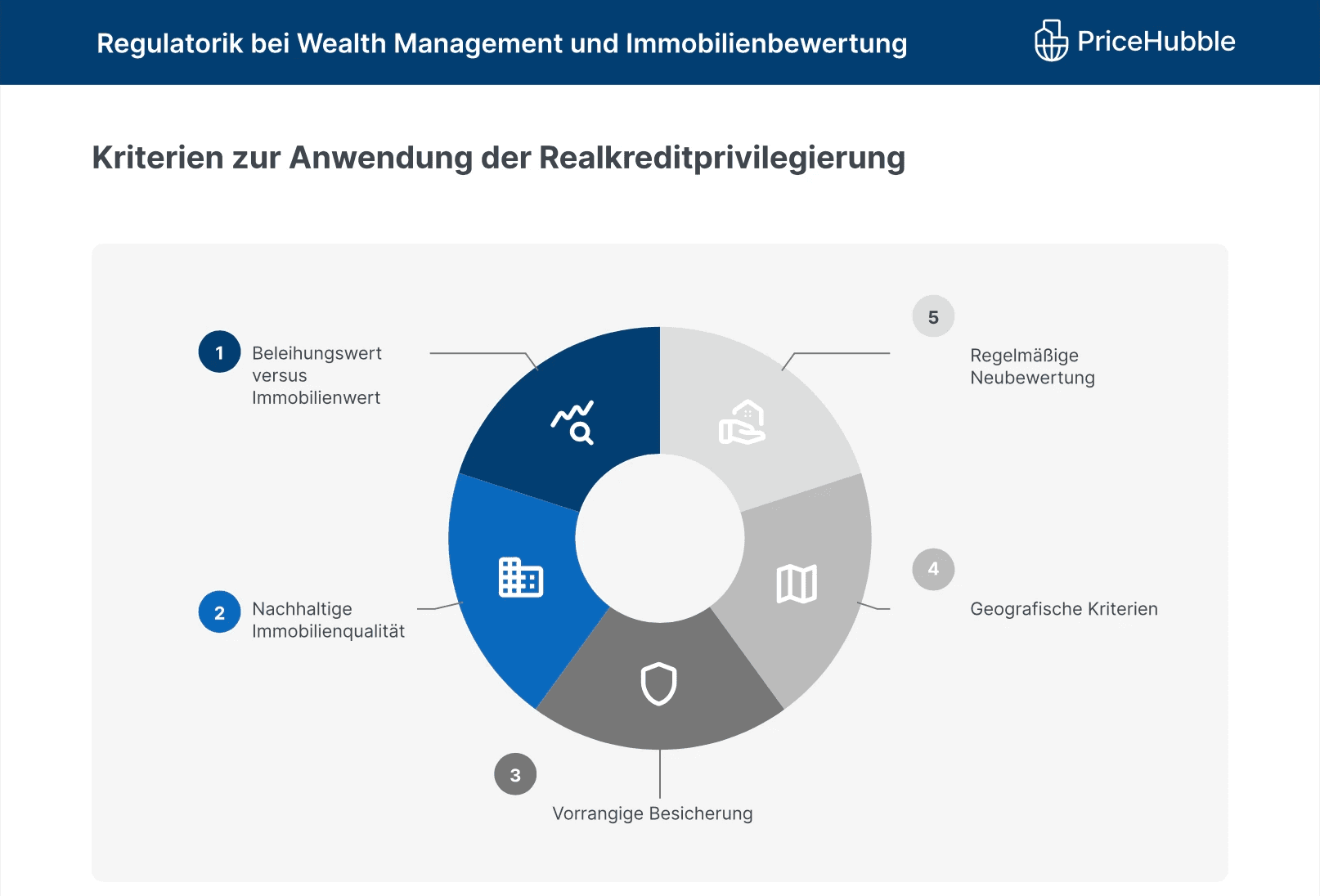

Privilège de crédit réel et pondérations des risques

Les expositions garanties par des biens immobiliers sont désormais classées de manière plus stricte :

Immobilier résidentiel

Immobilier commercial

ADC (Acquisition, Développement, Construction)

Cette distinction a un impact massif sur les exigences de fonds propres. Une mauvaise approche de classification peut entraîner une pondération des risques allant jusqu'à 150 %. Des définitions plus précises de ces termes peuvent être consultées dans le livre blanc 'La réglementation dans la gestion de patrimoine numérique et l'évaluation immobilière'.

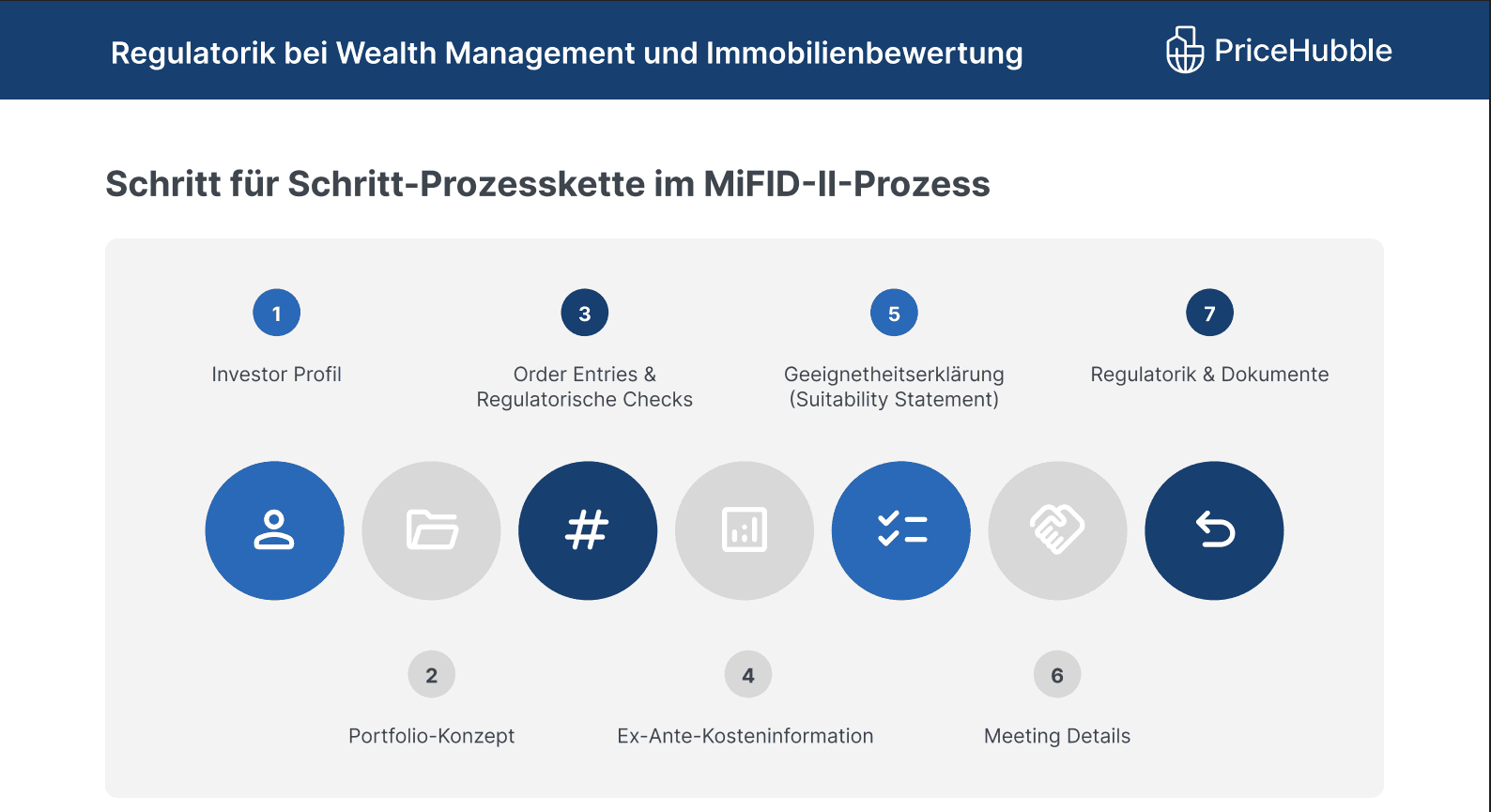

La gestion de patrimoine entre efficacité et conformité réglementaire

MiFID II oblige les banques à effectuer une évaluation d'adéquation complète, à justifier les recommandations de produits et à assurer la transparence des coûts. Cela entraîne des processus de conseil plus longs, qui durent souvent plus de 60 minutes.

La solution : des processus automatisés et numériques qui intègrent de manière fluide la réglementation, sans compromettre la qualité du conseil.

La réponse numérique : fincite • cios & PriceHubble

Un système unique pour tout

La solution logicielle fincite • cios offre un logiciel de gestion de patrimoine tout-en-un qui couvre l'ensemble de la chaîne de valeur, de l'onboarding au reporting. Y sont intégrés, entre autres :

Processus de conseil conforme à MiFID II

Déclarations d'adéquation & informations sur les coûts ex-ante

Mécanismes de contrôle réglementaire avec documentation automatisée

Gain de temps moyen : 12 semaines par conseiller par an.

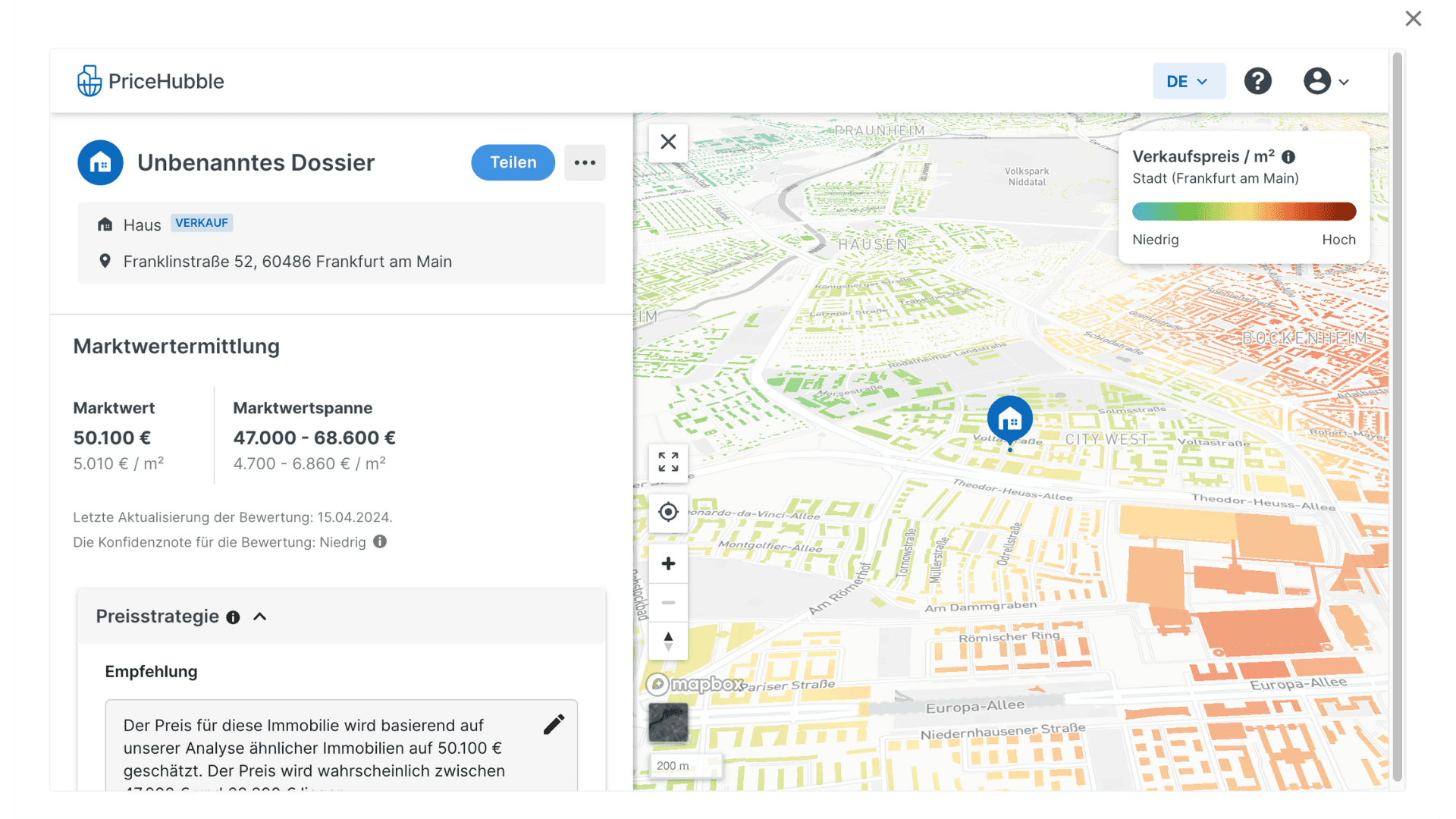

L'évaluation immobilière rencontre l'IA

PriceHubble complète fincite • cios avec une évaluation immobilière basée sur les données et conforme à l'EBA, comprenant :

Analyse du marché en temps réel

Détermination de la « Property Value » conservatrice

Intégration dans le patrimoine global et allocation de portefeuille

Suivi automatique & recommandations d'actions

L'agrégation à 360° de tous les actifs des clients, y compris l'immobilier, constitue un autre avantage décisif. Grâce à l'intégration avec PriceHubble, les valeurs immobilières peuvent être évaluées en temps réel et intégrées dans l'analyse globale du patrimoine. Cela permet une allocation d'actifs plus précise et ouvre de nouvelles approches de conseil qui prennent en compte l'ensemble du patrimoine des clients.

- Dennis Ritter, Lead Private Banking Germany, fincite

Conclusion : prendre la numérisation au sérieux permet de gagner doublement sur le plan réglementaire

La combinaison d'outils numériques et de savoir-faire réglementaire permet non seulement de se conformer proprement aux directives, mais aussi de développer une compétence de conseil stratégique avec une véritable valeur ajoutée pour les clients.

Saisissez dès maintenant l'opportunité de restructurer votre gestion de la conformité. De manière efficace, sûre et orientée vers l'avenir. Vous souhaitez savoir comment conseiller plus efficacement sur le plan réglementaire ou comment mettre en œuvre la solution directement chez vous ?

Téléchargez dès maintenant le livre blanc complet de fincite & PriceHubble ou contactez nos experts WealthTech pour convenir d'un entretien de conseil gratuit. Nous nous réjouissons de votre prise de contact !

Foire aux questions (FAQ)

Qu'est-ce que la CRR III ?

La CRR III (Capital Requirements Regulation III) est un règlement européen révisé qui s'applique à partir de janvier 2025 et définit de nouvelles exigences de fonds propres pour les banques. Elle comprend, entre autres, des directives plus strictes pour l'évaluation immobilière, comme l'introduction du terme « Property Value », ainsi que de nouvelles pondérations de risques pour l'immobilier résidentiel et commercial. L'objectif est de garantir une couverture de capital plus stable et une évaluation plus réaliste des garanties.

Quels sont les impacts de la CRR III sur l'évaluation immobilière ?

La CRR III oblige les banques à évaluer les biens immobiliers de manière plus conservatrice. Les hausses de prix attendues ne doivent pas être prises en compte. À la place, des méthodes telles que celle de la valeur hypothécaire ou une méthode de valeur de marché ajustée sont utilisées. Cet ajustement influence directement les exigences de fonds propres et l'évaluation des risques des prêts immobiliers.

Comment MiFID II influence-t-elle le processus de conseil en investissement ?

MiFID II augmente les exigences de transparence et de documentation dans le processus de conseil en investissement. Les conseillers doivent justifier d'un test d'adéquation, d'une transparence totale des coûts et d'un historique de conseil lié aux produits. Des outils numériques comme fincite • cios aident à mettre en œuvre ces exigences réglementaires de manière efficace et conforme aux audits.

Pourquoi la numérisation est-elle cruciale pour les processus réglementaires ?

Sans processus numériques, le respect des réglementations actuelles telles que la CRR III ou MiFID II est difficilement réalisable de manière efficace. Les flux de travail manuels sont source d'erreurs et chronophages. Des plateformes telles que fincite • cios permettent un conseil automatisé et conforme à la loi, incluant la documentation, le reporting et l'évaluation immobilière en temps réel.

Quels sont les avantages d'intégrer les évaluations immobilières dans le conseil en investissement ?

L'intégration des valeurs immobilières actuelles, par exemple via PriceHubble, permet aux banques et aux conseillers de représenter le patrimoine global du client de manière réaliste. Cela améliore l'allocation d'actifs, ouvre de nouvelles opportunités de vente croisée (cross-selling) et renforce la fidélisation de la clientèle grâce à un conseil complet.