Produit

Clients

À propos de nous

Espace de connaissances

Intégration

Regarder le tutoriel d'intégration

Produit

Clients

À propos de nous

Espace de connaissances

Intégration

Regarder le tutoriel d'intégration

Produit

Clients

À propos de nous

Espace de connaissances

Intégration

Regarder le tutoriel d'intégration

WealthTech Trends 2026 :

Qui mène, qui suit

WealthTech Trends 2026 :

Qui mène, qui suit

3 raisons de lire le Radar :

3 raisons

de lire le Radar :

Dans le WealthTech Radar 2026, 12 experts du secteur ont analysé 11 thèmes d'avenir. Il ne s'agit pas d'un simple rapport sur les tendances, mais d'un plan d'action concret pour tous ceux qui aspirent à être des leaders dans le secteur de la gestion de patrimoine en Europe.

11 tendances cruciales

De l'IA et de la souveraineté du cloud à la tokenisation et à la planification successorale numérique. Les sujets qui feront la différence en 2026.

De l'IA et de la souveraineté du cloud à la tokenisation et à la planification successorale numérique. Les sujets qui feront la différence en 2026.

+70 pages d'analyse

Pas de théorie, mais des analyses fondées avec des recommandations concrètes pour les banques, les gestionnaires de fortune et les conseillers.

Pas de théorie, mais des analyses fondées avec des recommandations concrètes pour les banques, les gestionnaires de fortune et les conseillers.

12 avis d'experts

Des voix issues de banques, de la WealthTech et du conseil, notamment Harvest, DWS, Morningstar, Allianz et Upvest.

Des voix issues de banques, de la WealthTech et du conseil, notamment Harvest, DWS, Morningstar, Allianz et Upvest.

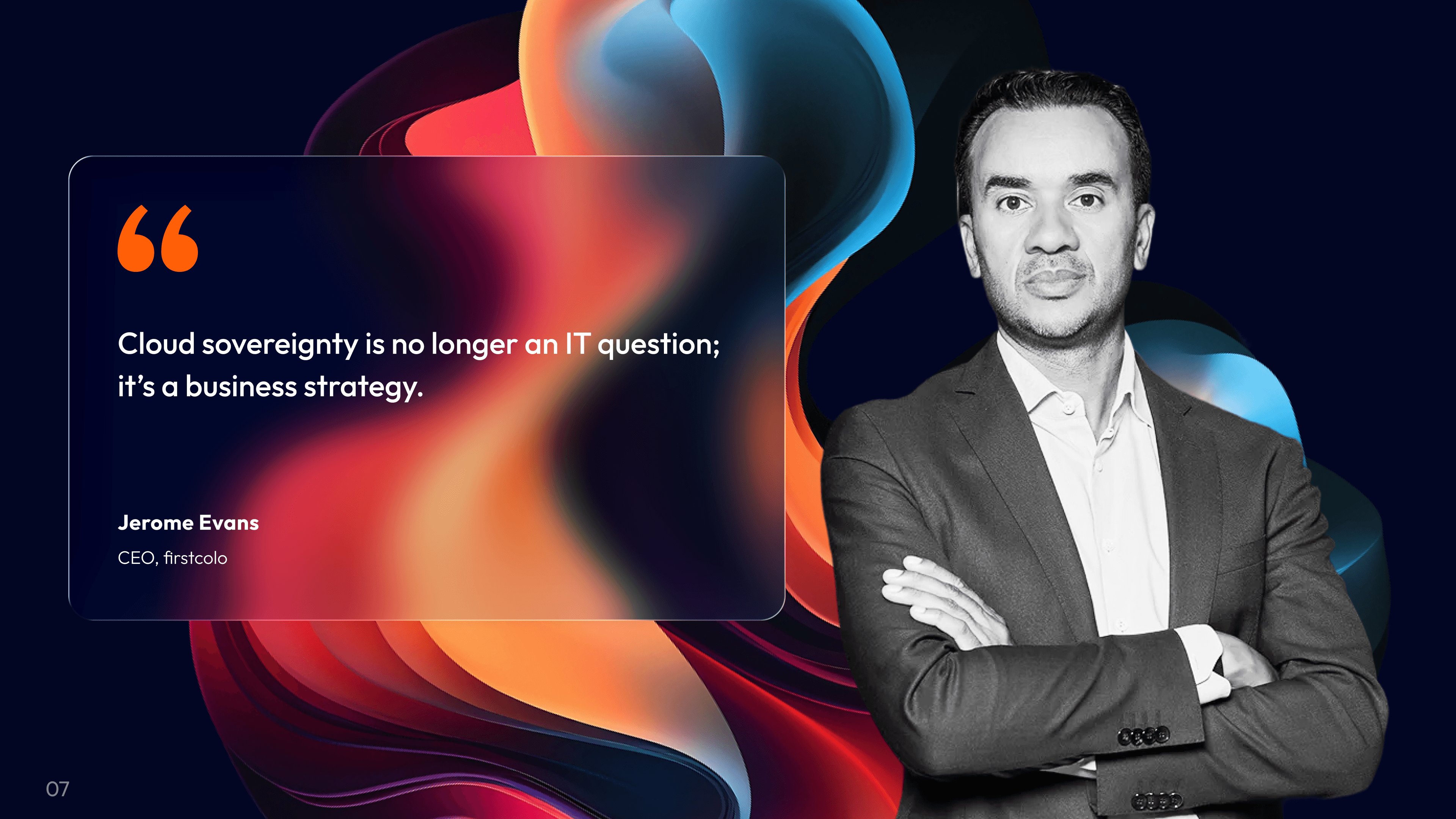

La souveraineté du cloud n'est plus une question d'informatique, mais une stratégie commerciale.

Jerome Evans

PDG, firstcolo

Le crédit privé tokenisé reste le segment de niche à la croissance la plus rapide – bancable si la gouvernance, les données et l'infrastructure sont adaptées.

Simon Seiter

Directeur général et CFO / CPO, AllUnity

Là où les indices traditionnels garantissent l'efficacité, l'indexation directe offre un contrôle institutionnel.

Alexander Sperlich

Directeur général pour l'Allemagne / l'Autriche / la Suisse, Responsable du développement stratégique des affaires EMEA, Morningstar

Les données, la précision de l'évaluation et l'accès numérique font de l'immobilier un élément de placement plus attractif et stratégiquement pertinent.

David Niedzielski

Directeur général, Groupe Sprengnetter

L'infrastructure des titres numériques n'est plus une expérience, mais le fondement de l'avenir du Wealth Management.

Dr Til Rochow

CPO & cofondateur, Upvest

L'agrégation des données patrimoniales, combinée à l'IA, permet de proposer des produits financiers, des recommandations et des conseils nettement plus personnalisés.

Susanne Krehl

Chief Growth Officer, wealthAPI

L'accès se démocratise, mais le private equity reste un investissement à long terme, fortement dépendant de la qualité du gérant.

Leyla Kunimoto

Fondateur, Accredited Investor Insights

L'intelligence artificielle ne remplace pas l'homme ; elle renforce sa capacité de décision.

Delphine Asseraf

Directeur général adjoint, Harvest

Quiconque souhaite conquérir des segments de clientèle numériques ou proposer davantage de services à ses clients actuels devrait établir des offres ciblées autour des crypto-actifs.

Dr. Alexander Bechtel

Responsable mondial des produits numériques, DWS

Les actifs numériques font de plus en plus partie intégrante des marchés financiers mondiaux.

Pablo Nobre dos Reis

Analyste produits numériques, DWS

Le greenwashing, c'est du passé. Quiconque parle d'ESG doit désormais en fournir les preuves.

Dr. Oliver Pfeil

Président du directoire d'ÖKOWORLD AG

Pas d'inaction numérique : vos actifs nécessitent une planification minutieuse, sinon ils seront perdus.

Nicola Alvaro

Head of Wealth Services & Distribution, Allianz Life Luxembourg S.A.

La souveraineté du cloud n'est plus une question d'informatique, mais une stratégie commerciale.

Jerome Evans

PDG, firstcolo

Le crédit privé tokenisé reste le segment de niche à la croissance la plus rapide – bancable si la gouvernance, les données et l'infrastructure sont adaptées.

Simon Seiter

Directeur général et CFO / CPO, AllUnity

Là où les indices traditionnels garantissent l'efficacité, l'indexation directe offre un contrôle institutionnel.

Alexander Sperlich

Directeur général pour l'Allemagne / l'Autriche / la Suisse, Responsable du développement stratégique des affaires EMEA, Morningstar

Les données, la précision de l'évaluation et l'accès numérique font de l'immobilier un élément de placement plus attractif et stratégiquement pertinent.

David Niedzielski

Directeur général, Groupe Sprengnetter

L'infrastructure des titres numériques n'est plus une expérience, mais le fondement de l'avenir du Wealth Management.

Dr Til Rochow

CPO & cofondateur, Upvest

L'agrégation des données patrimoniales, combinée à l'IA, permet de proposer des produits financiers, des recommandations et des conseils nettement plus personnalisés.

Susanne Krehl

Chief Growth Officer, wealthAPI

L'accès se démocratise, mais le private equity reste un investissement à long terme, fortement dépendant de la qualité du gérant.

Leyla Kunimoto

Fondateur, Accredited Investor Insights

L'intelligence artificielle ne remplace pas l'homme ; elle renforce sa capacité de décision.

Delphine Asseraf

Directeur général adjoint, Harvest

Quiconque souhaite conquérir des segments de clientèle numériques ou proposer davantage de services à ses clients actuels devrait établir des offres ciblées autour des crypto-actifs.

Dr. Alexander Bechtel

Responsable mondial des produits numériques, DWS

Les actifs numériques font de plus en plus partie intégrante des marchés financiers mondiaux.

Pablo Nobre dos Reis

Analyste produits numériques, DWS

Le greenwashing, c'est du passé. Quiconque parle d'ESG doit désormais en fournir les preuves.

Dr. Oliver Pfeil

Président du directoire d'ÖKOWORLD AG

Pas d'inaction numérique : vos actifs nécessitent une planification minutieuse, sinon ils seront perdus.

Nicola Alvaro

Head of Wealth Services & Distribution, Allianz Life Luxembourg S.A.

La souveraineté du cloud n'est plus une question d'informatique, mais une stratégie commerciale.

Jerome Evans

PDG, firstcolo

Le crédit privé tokenisé reste le segment de niche à la croissance la plus rapide – bancable si la gouvernance, les données et l'infrastructure sont adaptées.

Simon Seiter

Directeur général et CFO / CPO, AllUnity

Là où les indices traditionnels garantissent l'efficacité, l'indexation directe offre un contrôle institutionnel.

Alexander Sperlich

Directeur général pour l'Allemagne / l'Autriche / la Suisse, Responsable du développement stratégique des affaires EMEA, Morningstar

Les données, la précision de l'évaluation et l'accès numérique font de l'immobilier un élément de placement plus attractif et stratégiquement pertinent.

David Niedzielski

Directeur général, Groupe Sprengnetter

L'infrastructure des titres numériques n'est plus une expérience, mais le fondement de l'avenir du Wealth Management.

Dr Til Rochow

CPO & cofondateur, Upvest

L'agrégation des données patrimoniales, combinée à l'IA, permet de proposer des produits financiers, des recommandations et des conseils nettement plus personnalisés.

Susanne Krehl

Chief Growth Officer, wealthAPI

L'accès se démocratise, mais le private equity reste un investissement à long terme, fortement dépendant de la qualité du gérant.

Leyla Kunimoto

Fondateur, Accredited Investor Insights

L'intelligence artificielle ne remplace pas l'homme ; elle renforce sa capacité de décision.

Delphine Asseraf

Directeur général adjoint, Harvest

Quiconque souhaite conquérir des segments de clientèle numériques ou proposer davantage de services à ses clients actuels devrait établir des offres ciblées autour des crypto-actifs.

Dr Alexander Bechtel

Responsable mondial des produits numériques, DWS

Les actifs numériques font de plus en plus partie intégrante des marchés financiers mondiaux.

Pablo Nobre dos Reis

Analyste produits numériques, DWS

Le greenwashing, c'est du passé. Quiconque parle d'ESG doit désormais en fournir les preuves.

Dr. Oliver Pfeil

Président du directoire d'ÖKOWORLD AG

Pas d'inaction numérique : vos actifs nécessitent une planification minutieuse, sinon ils seront perdus.

Nicola Alvaro

Head of Wealth Services & Distribution, Allianz Life Luxembourg S.A.

12 expertes et experts de haut niveau

12 expertes et experts de haut niveau

12 expertes et experts de haut niveau

Leyla Kunimoto

Fondateur

Accredited Investor Insights

Dr. Alexander Bechtel

Directeur mondial des produits numériques

DWS

Delphine Asseraf

Directeur général adjoint

Harvest

Simon Seiter

Directeur général et CFO / CPO

AllUnity

Dr Til Rochow

CPO & cofondateur

Upvest

Dr. Oliver Pfeil

Président du directoire

ÖKOWORLD AG

Jerome Evans

PDG

firstcolo

Alexander Sperlich

Directeur général Allemagne / Autriche / Suisse,

Morningstar

David Niedzielski

Directeur général

Groupe Sprengnetter

Susanne Krehl

Chief Growth Officer

wealthAPI

Pablo Nobre dos Reis

Analyste Produits Digitaux

DWS

Nicola Alvaro

Responsable Wealth Services & Distribution

Allianz Life Luxembourg S.A.

Leyla Kunimoto

Fondateur

Accredited Investor InsightsDr. Alexander Bechtel

Directeur mondial des produits numériques

DWSDelphine Asseraf

Directeur général adjoint

HarvestSimon Seiter

Directeur général et CFO / CPO

AllUnityDr Til Rochow

CPO & cofondateur

UpvestDr. Oliver Pfeil

Président du directoire

ÖKOWORLD AGJerome Evans

PDG

firstcoloAlexander Sperlich

Directeur général Allemagne / Autriche / Suisse,

MorningstarDavid Niedzielski

Directeur général

Groupe SprengnetterSusanne Krehl

Chief Growth Officer

wealthAPIPablo Nobre dos Reis

Analyste Produits Digitaux

DWSNicola Alvaro

Responsable Wealth Services & Distribution

Allianz Life Luxembourg S.A.

Leyla Kunimoto

Fondateur

Accredited Investor InsightsDr. Alexander Bechtel

Directeur mondial des produits numériques

DWSDelphine Asseraf

Directeur général adjoint

HarvestSimon Seiter

Directeur général et CFO / CPO

AllUnityDr Til Rochow

CPO & cofondateur

UpvestDr. Oliver Pfeil

Président du directoire

ÖKOWORLD AGJerome Evans

PDG

firstcoloAlexander Sperlich

Directeur général Allemagne / Autriche / Suisse,

MorningstarDavid Niedzielski

Directeur général

Groupe SprengnetterSusanne Krehl

Chief Growth Officer

wealthAPIPablo Nobre dos Reis

Analyste Produits Digitaux

DWSNicola Alvaro

Responsable Wealth Services & Distribution

Allianz Life Luxembourg S.A.

Leyla Kunimoto

Fondateur

Accredited Investor InsightsDr. Alexander Bechtel

Directeur mondial des produits numériques

DWSDelphine Asseraf

Directeur général adjoint

HarvestSimon Seiter

Directeur général et CFO / CPO

AllUnityDr Til Rochow

CPO & cofondateur

UpvestDr. Oliver Pfeil

Président du directoire

ÖKOWORLD AGJerome Evans

PDG

firstcoloAlexander Sperlich

Directeur général Allemagne / Autriche / Suisse,

MorningstarDavid Niedzielski

Directeur général

Groupe SprengnetterSusanne Krehl

Chief Growth Officer

wealthAPIPablo Nobre dos Reis

Analyste Produits Digitaux

DWSNicola Alvaro

Responsable Wealth Services & Distribution

Allianz Life Luxembourg S.A.

Tu devrais avoir ces tendances WealthTech sur ton radar en 2026 !

Tu devrais avoir ces tendances WealthTech sur ton radar en 2026 !

Résilience, IA, souveraineté cloud : le secteur de la gestion de patrimoine fera face en 2026 à des décisions qui ne peuvent pas attendre.

Quelles technologies vont réellement s'imposer ? Où se crée un avantage concurrentiel mesurable ? Et quels changements réglementaires impactent directement votre activité ?

Le WealthTech Radar 2026 en fournit la feuille de route pratique.

12 experts du secteur analysent les thématiques qui détermineront qui dirigera le secteur européen de la gestion de patrimoine dans les années à venir.

Résilience, IA, souveraineté cloud : le secteur de la gestion de patrimoine fera face en 2026 à des décisions qui ne peuvent pas attendre.

Quelles technologies vont réellement s'imposer ? Où se crée un avantage concurrentiel mesurable ? Et quels changements réglementaires impactent directement votre activité ?

Le WealthTech Radar 2026 en fournit la feuille de route pratique.

12 experts du secteur analysent les thématiques qui détermineront qui dirigera le secteur européen de la gestion de patrimoine dans les années à venir.

Tu devrais avoir ces tendances WealthTech sur ton radar en 2026 !

Résilience, IA, souveraineté cloud : le secteur de la gestion de patrimoine fera face en 2026 à des décisions qui ne peuvent pas attendre.

Quelles technologies vont réellement s'imposer ? Où se crée un avantage concurrentiel mesurable ? Et quels changements réglementaires impactent directement votre activité ?

Le WealthTech Radar 2026 en fournit la feuille de route pratique.

12 experts du secteur analysent les thématiques qui détermineront qui dirigera le secteur européen de la gestion de patrimoine dans les années à venir.

Aperçu

WTR 2026

Delphine Asseraf, Harvest

81 % des entreprises désignent l'IA comme la technologie la plus importante de la décennie. Seules 25 % d'entre elles l'utilisent comme un véritable avantage concurrentiel.

Ce chapitre montre où se situe l'écart entre les ambitions et la réalité, et quels leviers concrets les banques et les conseillers peuvent désormais actionner : du copilote de RM à la vérification automatisée de l'adéquation, en passant par des fondations de données durables à long terme.

Delphine Asseraf, Harvest

81 % des entreprises désignent l'IA comme la technologie la plus importante de la décennie. Seules 25 % d'entre elles l'utilisent comme un véritable avantage concurrentiel.

Ce chapitre montre où se situe l'écart entre les ambitions et la réalité, et quels leviers concrets les banques et les conseillers peuvent désormais actionner : du copilote de RM à la vérification automatisée de l'adéquation, en passant par des fondations de données durables à long terme.

Dr. Alexander Bechtel & Pablo Nobre dos Reis, DWS

Les stablecoins ont atteint une capitalisation boursière de 300 milliards de dollars américains. Les ETF Bitcoin détiennent plus de 145 milliards rien qu'aux États-Unis. MiCA est en vigueur. Le cadre réglementaire que les banques attendaient est là.

Ce chapitre analyse les trois catégories de cryptomonnaies pertinentes pour la gestion de patrimoine et montre pourquoi l'intégration de la conservation, de l'accès et du contexte de conseil dans les systèmes existants n'est plus une option.

Dr. Alexander Bechtel & Pablo Nobre dos Reis, DWS

Les stablecoins ont atteint une capitalisation boursière de 300 milliards de dollars américains. Les ETF Bitcoin détiennent plus de 145 milliards rien qu'aux États-Unis. MiCA est en vigueur. Le cadre réglementaire que les banques attendaient est là.

Ce chapitre analyse les trois catégories de cryptomonnaies pertinentes pour la gestion de patrimoine et montre pourquoi l'intégration de la conservation, de l'accès et du contexte de conseil dans les systèmes existants n'est plus une option.

Dr. Oliver Pfeil, ÖKOWORLD AG

Deux tiers des investisseurs privés allemands s'intéressent aux placements financiers durables. Seuls 14 % y investissent réellement. Ce n'est pas un problème de demande. C'est un problème de crédibilité.

Ce chapitre met en lumière les changements réglementaires qui entreront en vigueur à partir de septembre 2026 : ce que signifient concrètement les règles sur les noms des fonds, les obligations SFDR et la directive sur l'autonomisation des consommateurs (Empowering Consumers Directive), et comment les conseillers transforment l'ESG d'une contrainte documentaire en une opportunité de conseil.

Dr. Oliver Pfeil, ÖKOWORLD AG

Deux tiers des investisseurs privés allemands s'intéressent aux placements financiers durables. Seuls 14 % y investissent réellement. Ce n'est pas un problème de demande. C'est un problème de crédibilité.

Ce chapitre met en lumière les changements réglementaires qui entreront en vigueur à partir de septembre 2026 : ce que signifient concrètement les règles sur les noms des fonds, les obligations SFDR et la directive sur l'autonomisation des consommateurs (Empowering Consumers Directive), et comment les conseillers transforment l'ESG d'une contrainte documentaire en une opportunité de conseil.

Nicola Alvaro, Allianz Life Luxembourg

64 % des investisseurs considèrent que la préparation du transfert de patrimoine est très importante. Seuls 28 % ont été sérieusement abordés à ce sujet par leur conseiller. Le grand transfert de patrimoine est déjà en cours, et la plupart des institutions ne font pas encore partie de la discussion.

Ce chapitre explique ce que signifie la planification successorale numérique à travers les comptes-titres, les investissements sur les marchés privés, les portefeuilles et les actifs numériques, et ce que les banques doivent mettre en place pour rester pertinentes tant pour la génération qui transmet que pour celle qui reçoit.

Nicola Alvaro, Allianz Life Luxembourg

64 % des investisseurs considèrent que la préparation du transfert de patrimoine est très importante. Seuls 28 % ont été sérieusement abordés à ce sujet par leur conseiller. Le grand transfert de patrimoine est déjà en cours, et la plupart des institutions ne font pas encore partie de la discussion.

Ce chapitre explique ce que signifie la planification successorale numérique à travers les comptes-titres, les investissements sur les marchés privés, les portefeuilles et les actifs numériques, et ce que les banques doivent mettre en place pour rester pertinentes tant pour la génération qui transmet que pour celle qui reçoit.

Leyla Kunimoto, Accredited Investor Insights

La collecte de fonds de private equity en Europe a atteint un nouveau sommet de cycle en 2024 avec 140,9 milliards d'euros. Les plateformes numériques ont simplifié l'accès et réduit les investissements minimums. La question pour les banques n'est plus de savoir si le private equity a sa place dans les portefeuilles de gestion de patrimoine, mais comment réussir son intégration sans céder la relation client aux plateformes fintech.

Ce chapitre présente l'état actuel des marchés privés, comment la distribution numérique redéfinit l'accès pour les clients fortunés, et à quoi ressemble une trajectoire d'intégration réaliste pour les banques et les conseillers dans la région DACH.

Leyla Kunimoto, Accredited Investor Insights

La collecte de fonds de private equity en Europe a atteint un nouveau sommet de cycle en 2024 avec 140,9 milliards d'euros. Les plateformes numériques ont simplifié l'accès et réduit les investissements minimums. La question pour les banques n'est plus de savoir si le private equity a sa place dans les portefeuilles de gestion de patrimoine, mais comment réussir son intégration sans céder la relation client aux plateformes fintech.

Ce chapitre présente l'état actuel des marchés privés, comment la distribution numérique redéfinit l'accès pour les clients fortunés, et à quoi ressemble une trajectoire d'intégration réaliste pour les banques et les conseillers dans la région DACH.

Jerome Evans, firstcolo

La panne d'AWS en octobre 2025 a mis en évidence ce que le secteur sait depuis longtemps : la concentration du cloud est un risque systémique. Par ailleurs, les obligations de la directive DORA entrent en vigueur, le Cloud Act américain engendre des conflits persistants en matière de souveraineté des données, et la BCE a publié de nouvelles lignes directrices sur l'externalisation.

Ce chapitre examine ce que les tensions géopolitiques signifient pour les stratégies cloud dans le secteur financier, comment DORA modifie le calcul de l'externalisation, et quelles alternatives de cloud souverain sont aujourd'hui concrètement disponibles pour les banques européennes.

Jerome Evans, firstcolo

La panne d'AWS en octobre 2025 a mis en évidence ce que le secteur sait depuis longtemps : la concentration du cloud est un risque systémique. Par ailleurs, les obligations de la directive DORA entrent en vigueur, le Cloud Act américain engendre des conflits persistants en matière de souveraineté des données, et la BCE a publié de nouvelles lignes directrices sur l'externalisation.

Ce chapitre examine ce que les tensions géopolitiques signifient pour les stratégies cloud dans le secteur financier, comment DORA modifie le calcul de l'externalisation, et quelles alternatives de cloud souverain sont aujourd'hui concrètement disponibles pour les banques européennes.

Simon Seiter, AllUnity

Les fonds monétaires, obligations et actions tokenisés sont déjà en cours d'utilisation. Les stablecoins deviennent des infrastructures de règlement. Le marché passe des projets pilotes à la mise en production, et l'écart entre les institutions disposant d'une infrastructure prête et celles qui n'en ont pas se creuse rapidement.

Ce chapitre traite des trois couches de tokenisation qui seront cruciales en 2026, là où une véritable traction émerge et là où le battage médiatique prédomine encore, ainsi que de la manière dont les banques se positionnent du bon côté de la nouvelle infrastructure de règlement.

Simon Seiter, AllUnity

Les fonds monétaires, obligations et actions tokenisés sont déjà en cours d'utilisation. Les stablecoins deviennent des infrastructures de règlement. Le marché passe des projets pilotes à la mise en production, et l'écart entre les institutions disposant d'une infrastructure prête et celles qui n'en ont pas se creuse rapidement.

Ce chapitre traite des trois couches de tokenisation qui seront cruciales en 2026, là où une véritable traction émerge et là où le battage médiatique prédomine encore, ainsi que de la manière dont les banques se positionnent du bon côté de la nouvelle infrastructure de règlement.

Alexander Sperlich, Morningstar

Le Direct Indexing est resté pendant des décennies un outil réservé aux institutionnels. Des montants minimums plus bas, une meilleure technologie et une demande croissante de personnalisation le propulsent désormais à grande échelle dans la gestion de patrimoine (Wealth Management). Pour les conseillers, c'est l'un des rares moyens de fournir une valeur ajoutée mesurable et personnalisée qu'un fonds standard ne peut pas reproduire.

Ce chapitre explique comment le Direct Indexing fonctionne en pratique, là où il génère le bénéfice client le plus concret (efficacité fiscale, personnalisation ESG, tilts factoriels), et de quelle infrastructure les gestionnaires de patrimoine ont besoin pour le proposer sans complexité opérationnelle supplémentaire.

Alexander Sperlich, Morningstar

Le Direct Indexing est resté pendant des décennies un outil réservé aux institutionnels. Des montants minimums plus bas, une meilleure technologie et une demande croissante de personnalisation le propulsent désormais à grande échelle dans la gestion de patrimoine (Wealth Management). Pour les conseillers, c'est l'un des rares moyens de fournir une valeur ajoutée mesurable et personnalisée qu'un fonds standard ne peut pas reproduire.

Ce chapitre explique comment le Direct Indexing fonctionne en pratique, là où il génère le bénéfice client le plus concret (efficacité fiscale, personnalisation ESG, tilts factoriels), et de quelle infrastructure les gestionnaires de patrimoine ont besoin pour le proposer sans complexité opérationnelle supplémentaire.

David Niedzielski, Sprengnetter

L'immobilier est la classe d'actifs la plus importante détenue par la plupart des clients privés, tout en étant la moins intégrée dans le processus de conseil en gestion de patrimoine. Les évaluations sont obsolètes, les données sont fragmentées et les conseillers n'ont souvent pas d'image fiable de ce qu'un client possède réellement.

Ce chapitre montre comment les données d'évaluation numériques et l'intégration des plateformes changent la donne, quel rôle joue l'immobilier dans une vision globale du patrimoine, et comment les banques et les conseillers peuvent intégrer l'immobilier dans le conseil en portefeuille, sans pour autant devoir devenir des spécialistes de l'immobilier.

David Niedzielski, Sprengnetter

L'immobilier est la classe d'actifs la plus importante détenue par la plupart des clients privés, tout en étant la moins intégrée dans le processus de conseil en gestion de patrimoine. Les évaluations sont obsolètes, les données sont fragmentées et les conseillers n'ont souvent pas d'image fiable de ce qu'un client possède réellement.

Ce chapitre montre comment les données d'évaluation numériques et l'intégration des plateformes changent la donne, quel rôle joue l'immobilier dans une vision globale du patrimoine, et comment les banques et les conseillers peuvent intégrer l'immobilier dans le conseil en portefeuille, sans pour autant devoir devenir des spécialistes de l'immobilier.

Dr. Til Rochow, Upvest

La plupart des plateformes de gestion de patrimoine reposent sur une infrastructure qui n'a pas été conçue pour les produits, les vitesses et les attentes des clients d'aujourd'hui. C'est au niveau du backend que la transformation numérique se concrétise ou, au contraire, stagne.

Ce chapitre décrit à quoi ressemble un backend de gestion de patrimoine moderne, basé sur des API, quels composants les banques doivent construire elles-mêmes et lesquels elles doivent acheter, et comment une infrastructure modulaire permet la flexibilité des produits et la rapidité de mise sur le marché que les systèmes centraux existants bloquent.

Dr. Til Rochow, Upvest

La plupart des plateformes de gestion de patrimoine reposent sur une infrastructure qui n'a pas été conçue pour les produits, les vitesses et les attentes des clients d'aujourd'hui. C'est au niveau du backend que la transformation numérique se concrétise ou, au contraire, stagne.

Ce chapitre décrit à quoi ressemble un backend de gestion de patrimoine moderne, basé sur des API, quels composants les banques doivent construire elles-mêmes et lesquels elles doivent acheter, et comment une infrastructure modulaire permet la flexibilité des produits et la rapidité de mise sur le marché que les systèmes centraux existants bloquent.

Susanne Krehl, wealthAPI

La plupart des clients détiennent des avoirs auprès de plusieurs banques dépositaires, banques et plateformes. La majorité des conseillers reconstituent encore cette image manuellement. Sans une vision consolidée, un conseil personnalisé à grande échelle n'est pas possible.

Ce chapitre explique comment fonctionne l'agrégation de patrimoine aujourd'hui, ce que l'Open Banking et l'accès aux données de compte signifient pour la qualité du conseil, et comment les banques ainsi que les conseillers indépendants construisent une vision globale du client, qui devient de plus en plus une attente fondamentale et non plus un facteur de différenciation.

Susanne Krehl, wealthAPI

La plupart des clients détiennent des avoirs auprès de plusieurs banques dépositaires, banques et plateformes. La majorité des conseillers reconstituent encore cette image manuellement. Sans une vision consolidée, un conseil personnalisé à grande échelle n'est pas possible.

Ce chapitre explique comment fonctionne l'agrégation de patrimoine aujourd'hui, ce que l'Open Banking et l'accès aux données de compte signifient pour la qualité du conseil, et comment les banques ainsi que les conseillers indépendants construisent une vision globale du client, qui devient de plus en plus une attente fondamentale et non plus un facteur de différenciation.

Aperçu du radar

Aperçu du radar

Un premier aperçu des tendances sélectionnées. Le WealthTech Radar 2026 complet est disponible gratuitement en PDF.

Un premier aperçu des tendances sélectionnées. Le WealthTech Radar 2026 complet est disponible gratuitement en PDF.

Le modèle pour le secteur européen de la gestion de patrimoine

Le modèle pour le secteur européen de la gestion de patrimoine

Le modèle pour le secteur européen de la gestion de patrimoine

Téléchargez dès maintenant le WealthTech Radar 2026 gratuitement !

Téléchargez dès maintenant le WealthTech Radar 2026 gratuitement !

Téléchargez dès maintenant le WealthTech Radar 2026 gratuitement !

Fincite GmbH

Franklinstr. 52

60486 Francfort

Gestion de patrimoine /

Planification financière

Logiciel modulaire de

Wealth Management

Fonctionnalités fincite • cios

Suivez-nous sur :

Fincite GmbH

Franklinstr. 52

60486 Francfort

Gestion de patrimoine /

Planification financière

Logiciel modulaire de

Wealth Management

Fonctionnalités fincite • cios

Suivez-nous sur :

Fincite GmbH

Franklinstr. 52

60486 Francfort

Gestion de patrimoine /

Planification financière

Logiciel modulaire de

Wealth Management

Fonctionnalités fincite • cios

© 2026 Fincite GmbH. Tous droits réservés.

Suivez-nous sur :