Conseil en investissement de détail : ces 3 priorités mènent au succès

Dennis Ritter

Le rôle des conseillers en investissement dans la banque de détail a fondamentalement changé ces dernières années. La complexité croissante des marchés financiers, le flux d'informations et les attentes de plus en plus élevées des clients posent de nouveaux défis au conseil en investissement de détail. Un retour d'expérience du point de vue d'un ancien conseiller clientèle.

Les défis du conseil en investissement de détail moderne

Avant de rejoindre Fincite en tant que gestionnaire de compte, Dennis Ritter a travaillé pendant dix ans comme conseiller dans la banque de détail. Durant cette période, il a compris à quel point une infrastructure informatique moderne et des logiciels adaptés sont indispensables pour le conseil en investissement. Cependant, trois défis majeurs subsistent :

1. Complexité des marchés financiers et attentes des clients

Une connaissance approfondie de toutes les classes d'actifs est essentielle.

Les clients comparent de plus en plus les offres en ligne et attendent des conseils personnalisés.

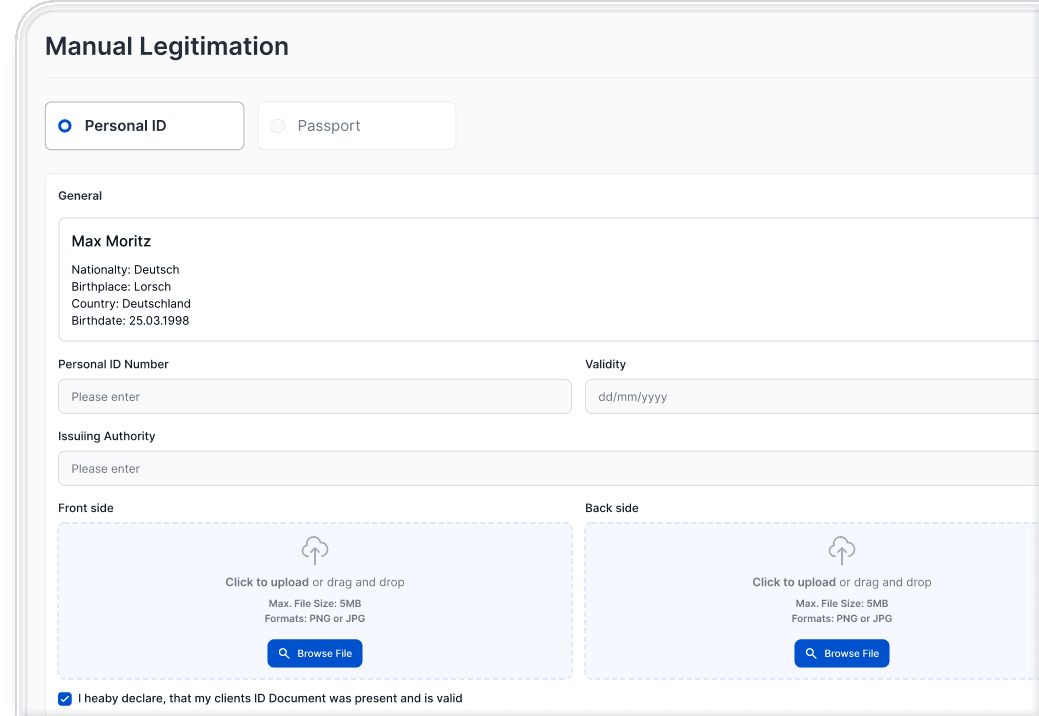

Les exigences réglementaires telles que la WpHG et la MiFID imposent des processus standardisés.

L'absence de processus uniformes entraîne des erreurs qui doivent être corrigées par la suite – ce qui représente une perte de temps et d'argent considérable.

2. Charge de travail élevée et manque de temps

La pression du temps complique un conseil en investissement de détail individuel.

Le potentiel de vente reste souvent inexploité.

La rotation élevée des conseillers rend difficile la fidélisation de la clientèle.

Un processus de conseil efficace est essentiel pour instaurer une confiance à long terme avec les clients.

3. La numérisation comme clé de l'augmentation de l'efficacité

La solution à bon nombre de ces défis réside dans la numérisation. Les solutions logicielles modernes permettent :

Un accès rapide aux informations pour des décisions d'investissement éclairées.

Des processus automatisés qui réduisent les tâches administratives.

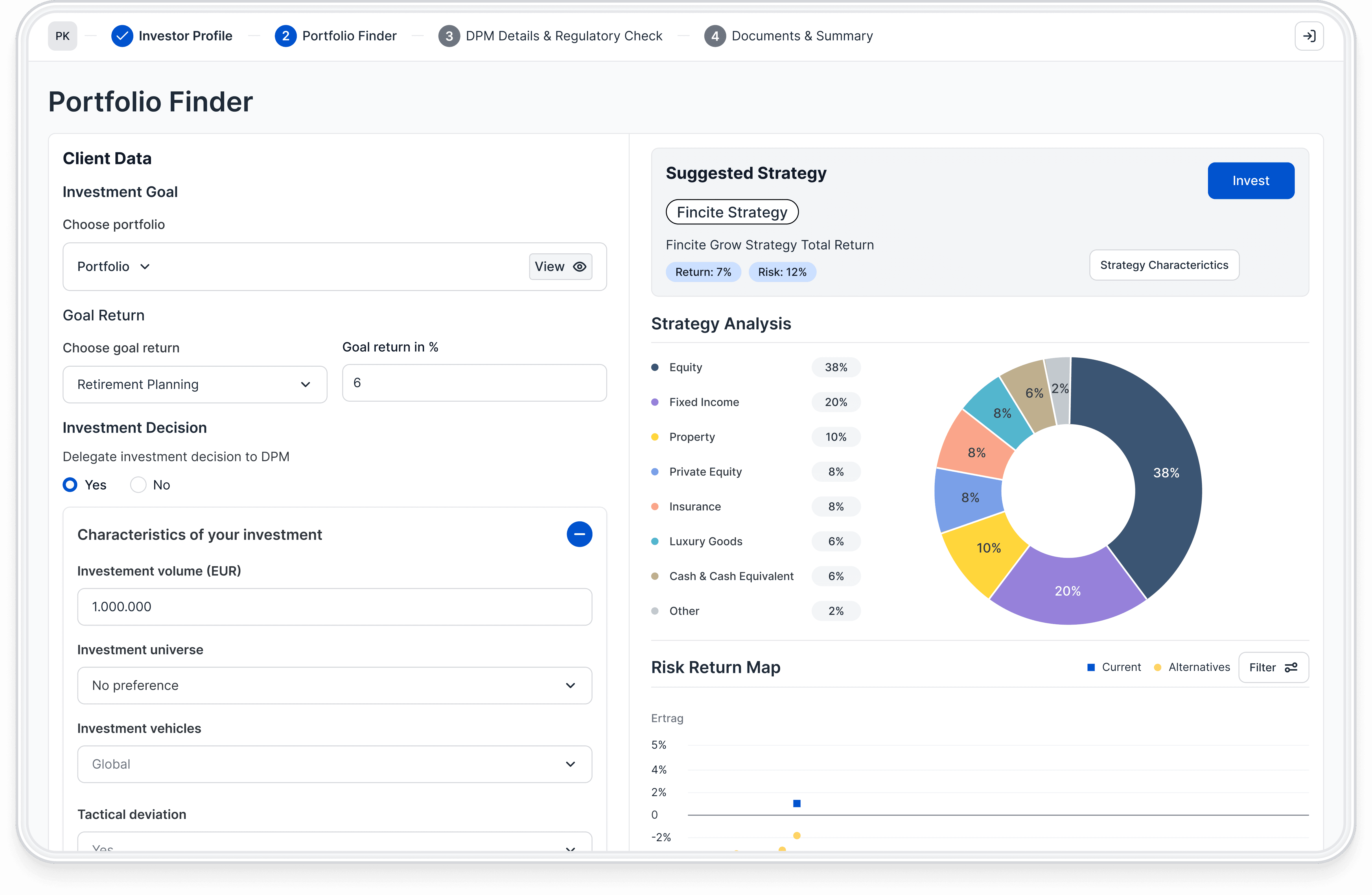

Un profilage de risque conforme à la directive MiFID II avec des interfaces utilisateur intuitives.

Les trois piliers d'une numérisation réussie

1. L'efficacité grâce à un accès optimisé à l'information

Grâce à des logiciels spécialisés, il n'est plus nécessaire de collecter péniblement des données provenant de différentes sources. Exemple :

Les processus d'intégration peuvent être accélérés de 60 à 80 %.

Des systèmes d'expérience utilisateur (UX) intuitifs permettent un conseil fluide.

La documentation automatisée réduit le taux d'erreur.

2. Renforcer la confiance grâce à un conseil holistique

Les conseillers doivent être en mesure d'apporter des conseils sur différentes classes d'actifs.

Les clients s'attendent à une planification financière globale – y compris pour les investissements alternatifs comme les crypto-monnaies ou les métaux précieux.

Une stratégie & planification bien pensée peut consolider durablement la confiance.

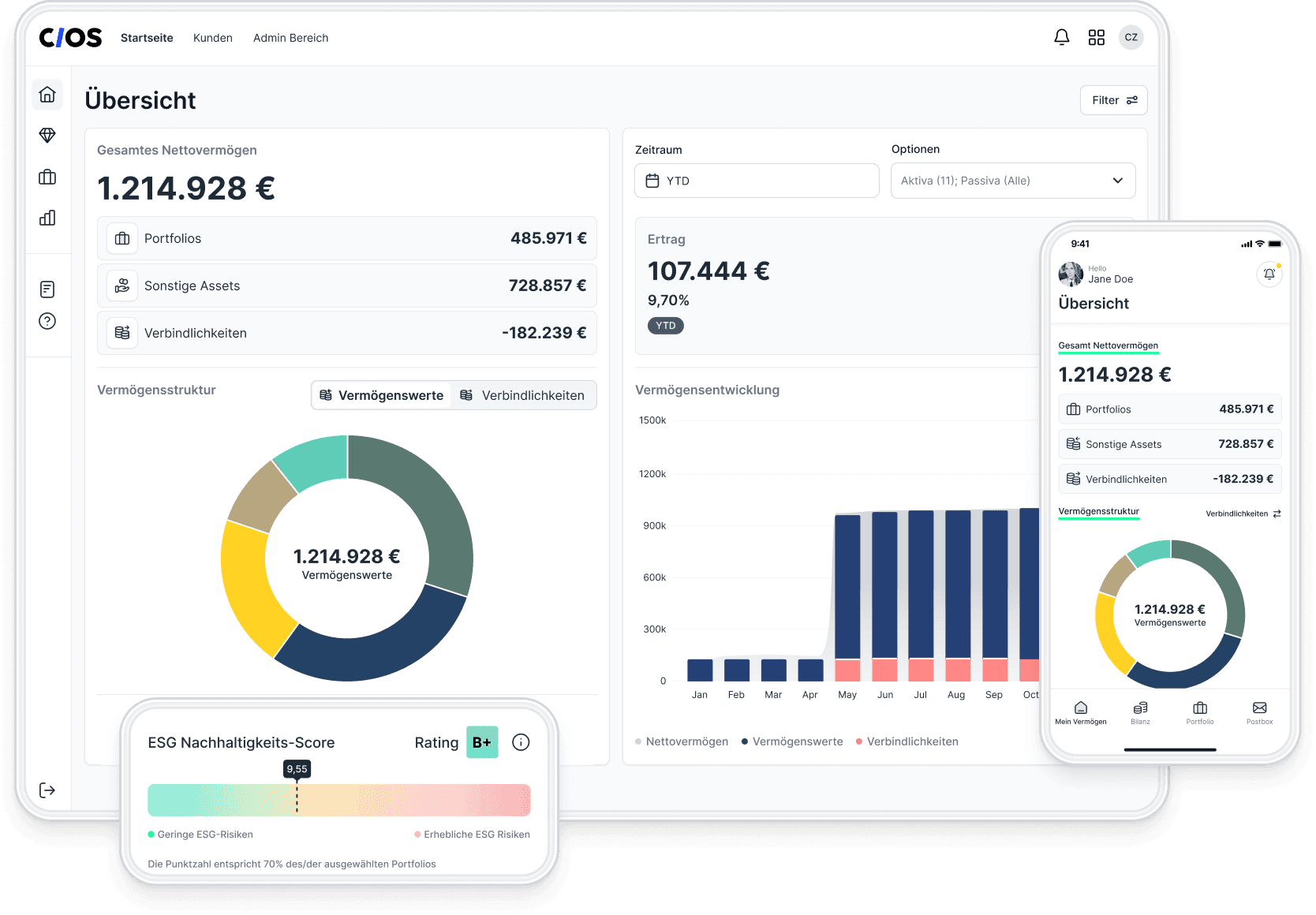

3. Rapports d'investissement personnalisés

Un conseil en investissement de détail est renforcé par des analyses & rapports détaillés :

Des tableaux de bord en temps réel offrent des indicateurs clairs pour des décisions éclairées.

Des comparaisons automatiques de portefeuilles facilitent le conseil.

Des analyses approfondies (par ex. Value at Risk) offrent des perspectives détaillées.

Conclusion – L'avenir du conseil en investissement de détail

Les conseillers de clientèle de détail font face à des défis majeurs : la complexité croissante, les attentes élevées des clients, les exigences réglementaires et la pénurie de main-d'œuvre qualifiée imposent de nouvelles stratégies.

L'amélioration de l'efficacité, les solutions de conseil numériques et les logiciels modernes sont les clés du succès.

Le juste équilibre entre l'humain et la technologie permet de fidéliser durablement la clientèle.

Façonnons ensemble l'avenir de la banque de détail ! Contactez-moi ou notre équipe pour un conseil personnalisé.